「会社の利益は出ているはずなのに、なぜか手元にお金が残らない…」

多くの中小企業オーナーが抱えるこの悩みの鍵を握るのが、実は「減価償却」です。

こんにちは、資金繰りコンサルタントの佐々木真帆です。

佐々木 真帆

佐々木 真帆銀行員時代、私は多くの経営者が資金繰りに苦しむ姿を目の当たりにしてきました。素晴らしい技術があるのに、融資を断念せざるを得なかった経営者の、あの悔しそうな表情は今でも忘れられません。

その経験から断言できるのは、減価償却を正しく理解することが、会社のキャッシュを守り、成長を加速させる武器になるということです。

この記事では、単なる会計用語としてではなく、「資金繰りを楽にする魔法」「賢い節税を実現する知恵」としての減価償却の仕組みを、私のコンサルティング現場での具体的な数字や事例を交えながら、誰にでもわかるように徹底解説します。

【この記事の結論】減価償却費とキャッシュフロー|3つの重要ポイント

- 現金の支出がない費用:減価償却費は、高額な資産の購入費用を数年に分けて計上する会計上のルール。実際に毎年お金が出ていくわけではない、「支出を伴わない特殊な経費」です。

- 節税効果がある:経費として利益を圧縮するため、その分だけ支払う法人税が少なくなります。これにより、会社の手元に残る現金(キャッシュフロー)が増える効果があります。

- 黒字倒産のリスク:帳簿上は利益が出ていても、減価償却費と実際のキャッシュの動きにはズレが生じます。このズレを理解しないと、資金繰りが悪化し「黒字倒産」に陥る危険性があります。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる

🛡️この記事の監修者(運営会社・税理士による共同監修)

-1024x1024.jpg)

資金繰り関連情報の総合的な監修を行い、正確で信頼性の高い情報提供を実現しています。

減価償却とは?今さら聞けない基本を2分で理解する

そもそも減価償却って何?なぜ必要なの?

「減価償却」と聞くと、なんだか難しそうだと感じるかもしれませんね。

大丈夫です。例えば、あなたがハンバーガーショップを開業し、100万円の立派な業務用キッチンを導入したとしましょう。

この100万円を、購入したその年にすべて「経費」として計上してしまうと、その年だけ大赤字になってしまいますよね。でも、このキッチンは来年も、再来年も、きっと10年くらいは活躍してくれるはずです。

そこで登場するのが減価償却という考え方です。

減価償却とは、高価な資産(車、PC、機械など)の購入費用を、一度にではなく、その資産が使える期間(耐用年数)にわたって少しずつ経費として計上していく会計上のルールです。

これは、「売上とそれに対応する費用を同じ期に計上して、正しい利益を計算しましょう」という「費用収益対応の原則」に基づいています。つまり、減価償却は、会社の正しい成績表(決算書)を作るために不可欠なルールなのです。

これだけは押さえたい!減価償却の3つのキーワード

減価償却を理解するために、まずはこの3つの言葉だけ覚えてください。

| キーワード | 説明 | 例(100万円の業務用キッチンの場合) |

|---|---|---|

| 取得価額 | 資産を購入するためにかかった費用のこと。 | 100万円 |

| 耐用年数 | その資産を業務で使えると法律で定められた期間のこと。 | 8年(厨房設備) |

| 残存簿価 | 減価償却が終わった後の資産の価値。日本では備忘価額として1円を残します。 | 1円 |

特に「耐用年数」は、経営者が勝手に決められるものではなく、資産の種類ごとに法律で細かく定められています。例えば、パソコンなら4年、一般的な普通自動車なら6年です。

銀行員だった頃、融資の審査で企業の資産価値を評価する際にも、この国税庁が定める耐用年数表は絶対的な基準でした。それくらい重要な数字だと覚えておいてください。

なぜ?減価償却費で資金繰りが楽になる魔法のカラクリ

最大のポイント:減価償却費は「お金が出ていかない経費」

ここがこの記事の最も重要なポイントです。減価償却費は、会計上は「費用」ですが、実際には現金の支出を伴わない「帳簿上の経費」なのです。

給料や家賃のように誰かに支払うものではありません。既に何年か前に支払った設備投資の代金を、帳簿上で費用として分割計上しているに過ぎないのです。

これが何を意味するのか?

利益がトントン(0円)だったとしても、減価償却費として計上した金額分のキャッシュは、会社の手元に必ず残っている、ということです。これが「減価償却は金融機能を持つ」と言われる所以です。

【図解】利益とキャッシュのズレを生む正体

多くの社長が「利益は出ているのに、なぜかお金がない」と悩む原因が、この「利益」と「キャッシュ」のズレにあります。私がコンサルティングで見てきた会社の中には、このズレが原因で黒字倒産寸前まで追い込まれたケースも少なくありません。

関連記事: 利益があるのに現金がない!今すぐできる5つの緊急対策と根本解決法

簡単な例で見てみましょう。

| 項目 | 金額 | キャッシュの動き |

|---|---|---|

| 売上 | 1,000万円 | +1,000万円 |

| 仕入 | -500万円 | -500万円 |

| 人件費 | -300万円 | -300万円 |

| 減価償却費 | -200万円 | ±0円 |

| 税引前利益 | 0円 | |

| 手元に残るキャッシュ | +200万円 |

このように、帳簿上の利益はゼロでも、実際には減価償却費の200万円分のお金が会社に残っているのです。

銀行員が融資審査で見る「返済能力」の計算式

この「利益とキャッシュのズレ」は、銀行が融資の審査をする際に最も重視するポイントの一つです。

銀行員だった頃の経験からお話しすると、私たちは企業の返済能力を測るために、決算書の利益をそのまま見ることはありません。必ず次の計算式で、その会社が本当に返済に充てられるお金(返済財源)がいくらあるのかを計算します。

返済財源 = 税引後当期純利益 + 減価償却費

佐々木 真帆銀行は、あなたが返済できるお金をこう見ているんです。減価償却を正しく理解し、キャッシュフローを潤沢にしておくことが、いかに融資戦略上も重要かお分かりいただけると思います。

減価償却の節税効果は本当?税理士いらずの節税術

節税の仕組み:経費を増やして、課税対象の利益を減らす

減価償却には、資金繰りを楽にするだけでなく、大きな「節税効果」もあります。

仕組みは至ってシンプルです。減価償却費という「経費」を計上することで、課税対象となる利益がその分だけ圧縮され、結果的に支払う法人税や所得税が安くなるのです。

先ほどの例で言えば、減価償却費200万円を計上することで、利益が200万円減り、その利益にかかるはずだった税金を払わなくて済む、ということです。まさに、お金を使わずに経費を作れる、合法的な節税テクニックと言えるでしょう。

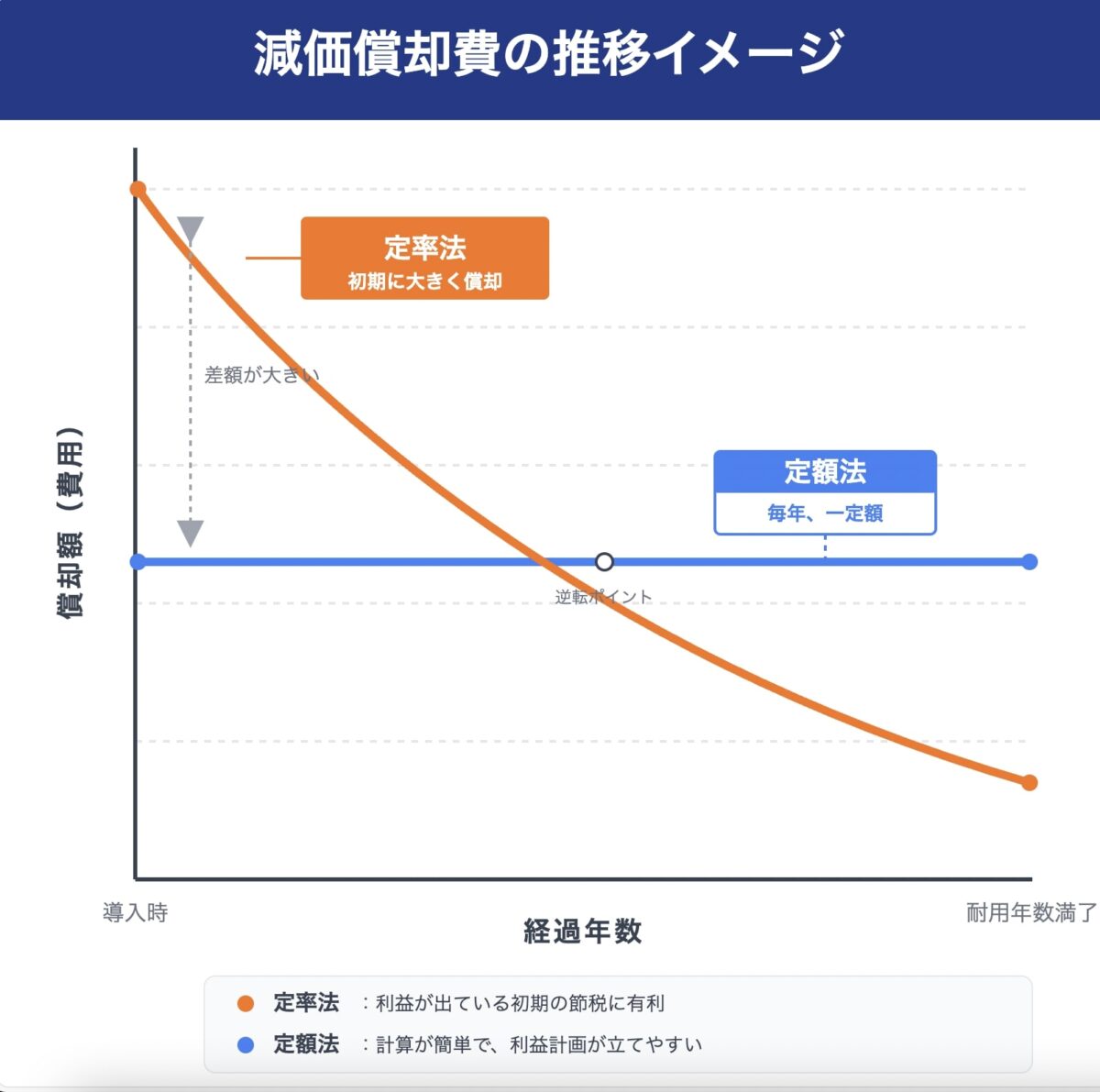

定額法 vs 定率法、あなたの会社はどっちが得?

減価償却の計算方法には、主に「定額法」と「定率法」の2つがあります。どちらを選ぶかによって、節税効果の出方が変わってきます。

| 定額法 | 定率法 | |

|---|---|---|

| 特徴 | 毎年、均等額を償却 | 初期に多くの額を償却 |

| メリット | 計算が簡単、利益計画が立てやすい | 初期に大きな節税効果がある |

| デメリット | 初期に大きな節税効果は得られない | 計算が複雑、後半の償却額が少ない |

| おすすめの企業 | 創業期で利益が少ない、安定志向 | 急成長中で利益を圧縮したい |

具体的にどちらを選ぶべきか。私がコンサルティングでお話しするのは、「会社の成長ステージに合わせて選択しましょう」ということです。

創業期でまだ利益が少ないなら、毎年安定して経費計上できる「定額法」。一方、急成長中で利益を積極的に圧縮して内部留保を厚くしたいなら、初期に大きな節税効果が見込める「定率法」がおすすめです。

【中小企業限定】30万円未満なら即経費OK!少額減価償却資産の特例

中小企業の経営者なら絶対に知っておきたい、非常に強力な節税策があります。それが「少額減価償却資産の特例」です。

これは、青色申告をしている中小企業者等が、取得価額30万円未満の減価償却資産を購入した場合、年間合計300万円までを上限に、その全額を購入したその年の経費(損金)として一括で計上できる制度です。

例えば、29万円の高性能パソコンを10台(合計290万円)購入した場合、通常なら耐用年数4年で減価償却するところを、この特例を使えば購入した年に290万円すべてを経費にできます。

決算前に「思ったより利益が出そうだ」という時の緊急節税対策としても非常に有効です。ぜひ覚えておいてください。

【実践編】明日からできる!減価償却を経営に活かす3つの鉄則

減価償却の知識は、知っているだけでは意味がありません。経営に活かしてこそ、その真価を発揮します。ここでは、私がクライアントに必ずお伝えしている3つの鉄則をご紹介します。

鉄則1:設備投資は「減価償却費の範囲内」を基本とする

これは、借金ゼロで会社を成長させる究極のサイクルを作るための最も重要な考え方です。

減価償却費は「お金が出ていかない経費」であり、その分だけキャッシュが社内に残ります。この残ったキャッシュを、次の設備投資の原資とするのです。そうすれば、銀行から借入をしなくても、自己資金だけで着実に会社を成長させていくことができます。

私がコンサルティングした製造業のH社は、まさにこの哲学を徹底していました。H社の減価償却費は年間約5,000万円。社長は「どんなに魅力的な機械があっても、投資は年間5,000万円まで」と固く決め、30年間それを守り抜きました。結果、H社は自己資本比率80%を超える超優良企業となり、15億円以上の現預金を持つ、ビクともしない盤石な財務体質を築き上げています。

鉄則2:借入金の返済期間は「耐用年数」より短くする

もし銀行から借入をして設備投資をする場合は、この鉄則を必ず守ってください。

「資産がお金を生み出す期間(耐用年数)」よりも先に、「借金の返済が終わる状態」を作るのです。

例えば、耐用年数8年の機械を、返済期間10年の借入金で買ってしまったらどうなるでしょうか。機械が寿命を迎え、お金を生み出さなくなった後も、2年間は借金の返済だけが残ります。これは資金繰りを急速に悪化させる典型的なパターンです。

鉄則3:資金繰り表に「減価償却費」の項目を追加する

今すぐ、あなたの会社の資金繰り表を見てください。もし「減価償却費」の項目がなければ、すぐに追加しましょう。

そして、帳簿上の利益だけでなく、「当期利益+減価償却費」、つまり会社が本当に生み出したキャッシュがいくらなのかを常にモニタリングする習慣をつけてください。これが、キャッシュリッチな会社への第一歩です。

よくある質問(FAQ)

Q: 個人事業主でも減価償却はできますか?

A: はい、もちろん可能です。ただし、法人が任意償却(計上するかどうかを選べる)であるのに対し、個人事業主は強制償却(必ず計上する義務がある)という違いがあります。また、計算方法は原則として定額法になります。

Q: 中古の資産を買った場合、耐用年数はどうなりますか?

A: 中古資産は、新品よりも短い耐用年数で償却できるため、短期的な節税効果が大きくなるメリットがあります。簡単な計算式で算出できますので、賢く活用することをおすすめします。[9]

Q: 減価償却は結局「税金の先送り」であって、得してないのでは?

A: 理論上はその通りですが、経営においては「いつキャッシュが手元にあるか」が極めて重要です。納税を先に延ばすことで、その分のお金を現在の事業に投資できるため、複利効果を考えれば非常に大きなメリットがあります。

Q: 10万円未満の備品はどう処理すればいいですか?

A: 取得価額が10万円未満のものは「消耗品費」などとして、購入した年に全額を経費として計上できます。減価償却の必要はありません。

Q: 減価償却で利益が赤字になったら、銀行からの評価は下がりますか?

A: 良い質問ですね。確かに見た目の利益は減りますが、先ほどお話しした通り、銀行員は「減価償却前の利益」をしっかり見ています。むしろ、適切な会計処理をしていると評価されることの方が多いです。ただし、過度な償却は粉飾決算を疑われる可能性もあるため注意が必要です。

まとめ

減価償却は、単なる面倒な会計処理ではありません。それは、会社のキャッシュフローを安定させ、未来への投資原資を生み出し、賢く税負担をコントロールするための強力な「経営ツール」です。

大切なのは、帳簿上の利益に一喜一憂するのではなく、「当期利益+減価償却費」という、会社が本当に生み出したキャッシュを正しく把握すること。銀行員、そしてコンサルタントとして多くの企業を見てきた私が、自信を持って言えることです。

まずは自社の減価償却費が年間いくらなのか、確認することから始めてみてください。それが、あなたの会社の資金繰りを劇的に改善する第一歩となるはずです。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる