「追加融資を断られた…」

その一言は、経営者にとってこれ以上ないほど重く、夜も眠れないほどの不安をもたらすものでしょう。

私自身、資金繰りコンサルタントの佐々木真帆と申します。

銀行員時代に多くの経営者のそんな表情を目の当たりにしてきました。しかし、ここで立ち止まるわけにはいきません。

佐々木 真帆

佐々木 真帆融資が否決されたのには必ず理由があり、それを正しく特定し、次の一手を打つことで、道は必ず開けます。

本記事では、資金繰りコンサルタントとして数々の企業を支援してきた私が、否決理由を特定するための具体的な方法と、この状況を乗り越えるために「次に打つべき3つの手」を、私の経験を交えながら徹底的に解説します。

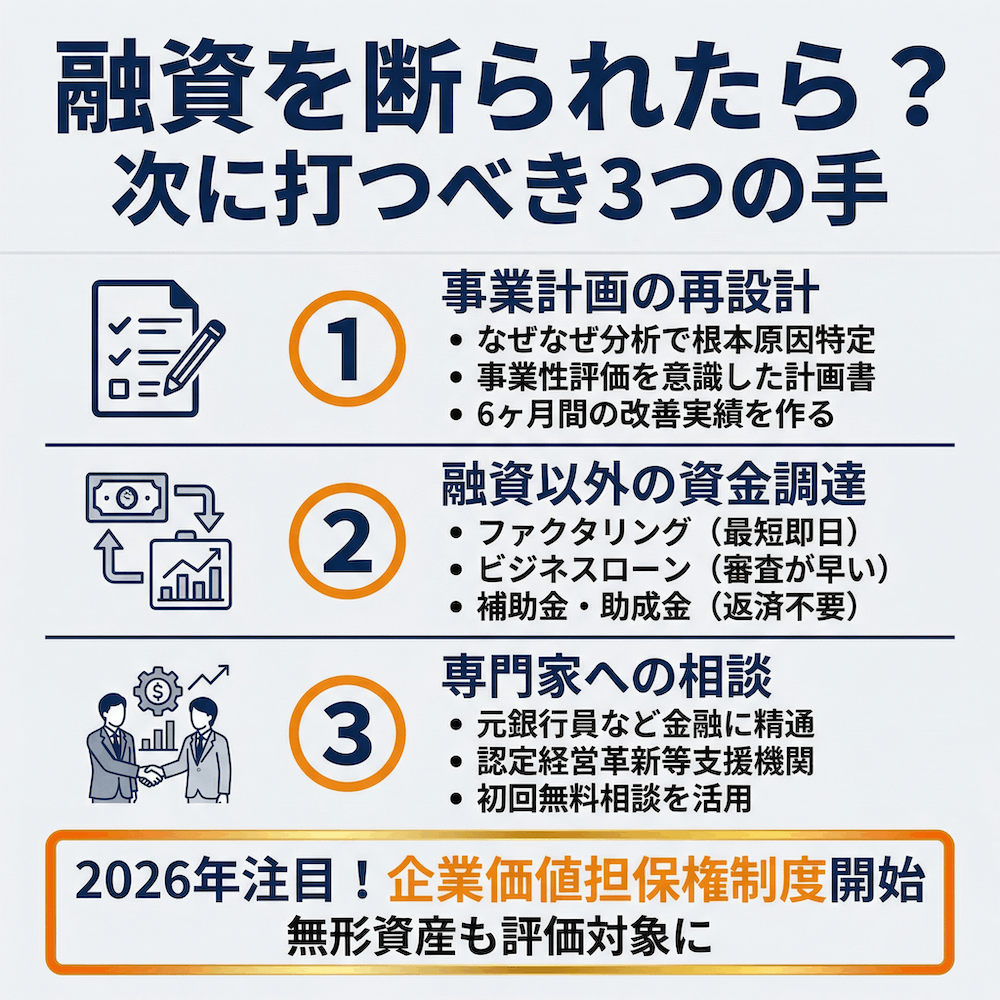

【この記事の結論】追加融資を断られたら、次に打つべき3つの手

- ① 否決理由を特定する

金融機関には説明義務があるため、「経営改善の参考にしたい」と伝え、具体的な否決理由を確認しましょう。「総合的な判断」と言われたら、責任者である「貸付担当役席」に直接聞くのが有効です。 - ② 事業計画を再設計する

特定した理由を元に、事業計画を徹底的に見直します。特に2026年5月から施行される「事業性融資の推進等に関する法律」を意識し、自社の将来性や無形資産(技術力・顧客基盤など)をアピールすることが重要です。 - ③ 融資以外の選択肢を確保する

再申請には最低でも6ヶ月は要します。当面の資金繰りのため、ファクタリングやビジネスローン、返済不要の補助金・助成金など、融資以外の資金調達方法も同時に検討しましょう。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる

🛡️この記事の監修者(運営会社・税理士による共同監修)

-1024x1024.jpg)

資金繰り関連情報の総合的な監修を行い、正確で信頼性の高い情報提供を実現しています。

なぜ追加融資は断られたのか?本当の理由を特定する「最初のステップ」

融資を断られた際、多くの金融機関担当者は「総合的な判断です」といった曖昧な表現を使いがちです。しかし、それでは次の一歩が踏み出せません。まずは、本当の理由を特定することから始めましょう。

金融機関は教えてくれる!否決理由の具体的な聞き方

実は、金融機関には融資を謝絶した理由を説明する努力義務があることをご存知でしょうか。金融庁の「中小・地域金融機関向けの総合的な監督指針」には、顧客の知識や経験に応じて、可能な範囲で謝絶理由を説明する態勢が求められています。

これを踏まえ、担当者には次のように切り出してみてください。

実践的な例文

「お忙しいところ恐縮です。今回の結果を真摯に受け止め、経営改善に活かしたいと考えております。つきましては、今後の改善点の参考にさせていただきたく、差し支えない範囲で今回の否決理由について具体的にご教示いただくことは可能でしょうか?」

私が銀行員だった頃の経験から言っても、高圧的な態度ではなく、このように真摯に教えを乞う姿勢で来られる経営者の方には、何とか力になりたいと思ったものです。担当者も人間です。誠実なコミュニケーションが、思わぬ突破口を開くことがあります。

「総合的な判断」と言われたら?貸付担当役席に直接聞く裏ワザ

それでも担当者が「総合的な判断」と繰り返す場合、それは「稟議書を書く前の段階で、審査のテーブルにすら乗らなかった」可能性を意味します。この場合、担当者レベルでは具体的な理由を把握していないことも少なくありません。

そんな時は、その支店の融資判断における責任者である「貸付担当役席(融資課長など)」に直接アポイントを取り、改めて改善点を聞きに行くのが有効です。これは元銀行員だからこそ知る裏ワザ的なアプローチですが、非常に効果的です。

自己診断で当たりをつける!否決理由チェックリスト

金融機関に理由を聞く前に、まずは自社の状況を客観的に把握しておくことが重要です。以下のチェックリストを使って、否決理由の当たりをつけてみましょう。

| チェック項目 | 詳細・改善の方向性 |

|---|---|

| 1. 業績・財務状況 | □赤字決算が続いている □債務超過に陥っている □売上が大きく減少している → なぜそうなったのかを分析し、具体的な改善計画を示す必要があります。 |

| 2. 事業計画の質 | □資金使途が曖昧 □売上予測に客観的な根拠がない □返済計画が楽観的すぎる → 誰が読んでも納得できる、具体的で根拠のある計画書を作成します。 |

| 3. 信用情報 | □経営者個人の信用情報に傷がある(ローンの延滞など) □税金や社会保険料の滞納がある → 信用情報の傷が消えるのを待つか、滞納を解消することが最優先です。 |

| 4. 自己資金 | □創業融資の場合、自己資金が著しく少ない □事業規模に対して自己資金の割合が低い → 自己資金を増やす努力や、計画の見直しが必要です。 |

| 5. 既存の借入状況 | □前回融資からの期間が短い(目安として半年以内) □既存の借入返済を延滞している → 返済実績を積み重ね、信頼を回復することが先決です。 |

次に打つべき3つの手①:事業計画の「再設計」で再挑戦する

否決理由が特定できたら、それを乗り越えるための具体的な行動に移ります。最初の選択肢は、事業計画を徹底的に磨き上げて、再度同じ金融機関、あるいは別の金融機関に挑戦することです。

否決理由を徹底的に潰す!「なぜなぜ分析」による計画修正

特定した否決理由の根本原因を突き止めるために、「なぜなぜ分析」という手法が有効です。これは、一つの事象に対して「なぜ?」を5回繰り返すことで、真の原因を探るトヨタ生産方式の考え方です。

具体例:「売上減少」が否決理由だった場合

- なぜ? 売上が減少したのか → 新規顧客が減ったから

- なぜ? 新規顧客が減ったのか → 主要な広告媒体からの流入が減ったから

- なぜ? 広告媒体からの流入が減ったのか → 広告の費用対効果が悪化し、出稿を停止したから

- なぜ? 費用対効果が悪化したのか → 競合他社が同様の広告を増やし、クリック単価が高騰したから

- なぜ? 競合と同様の広告で勝負していたのか → 新たな集客チャネルを開拓できていなかったから(根本原因)

ここまで掘り下げれば、「SNSを活用した新たなターゲット層へのアプローチ」や「既存顧客へのアップセル戦略」といった、具体的なアクションプランを事業計画に落とし込むことができます。

2026年最新動向!「事業性評価」を意識した計画書の書き方

ここで非常に重要な最新情報をお伝えします。2026年5月25日から「事業性融資の推進等に関する法律」が施行されます。これにより、「企業価値担保権」という新しい制度が始まり、金融機関の融資姿勢が大きく変わることが予想されます。

これからの融資では、過去の財務諸表や不動産担保だけでなく、企業の将来性や無形資産(独自の技術、ノウハウ、強固な顧客基盤など)を正当に評価する「事業性評価」がより一層重視されます。詳しくは金融庁の企業価値担保権に関するページも参考になります。

事業計画書を作成する際は、この「事業性評価」を意識し、自社の持つ無形の強みを積極的にアピールしましょう。

事業性評価でアピールすべきポイント

- 独自の技術や特許、ノウハウ

- 安定した顧客基盤や取引先との強い関係性

- 優秀な人材や独自の組織文化

- 市場でのブランド力や評判

6ヶ月は待つべき?再申請のベストなタイミング

一度否決された後、すぐに同じ内容で再申請するのは「何も改善していない」と見なされ、逆効果です。最低でも6ヶ月間は事業計画の改善に取り組み、目に見える実績を作ることが重要です。

例えば、コスト削減努力による利益率の改善、新規顧客獲得による売上の回復など、具体的な数字で改善を示せるようになってから再申請に臨みましょう。

次に打つべき3つの手②:融資以外の「資金調達」を確保する

再申請の準備には時間がかかります。当面の資金繰りが厳しい場合や、融資以外の選択肢も検討したい場合は、他の資金調達方法を確保することも重要な戦略です。

緊急度とコストで選ぶ!資金調達ポートフォリオの考え方

融資以外の資金調達には、それぞれメリット・デメリットがあります。自社の状況に合わせて、最適な組み合わせ(ポートフォリオ)を考えることが大切です。

| 資金調達方法 | メリット | デメリット | こんな時におすすめ |

|---|---|---|---|

| ファクタリング | ・最短即日で資金化可能 ・信用情報に影響しない | ・手数料が比較的高め | ・急な資金需要がある ・売掛金が豊富にある |

| ビジネスローン | ・審査が比較的早い ・担保・保証人不要の場合も | ・金利が融資より高め | ・数週間~1ヶ月程度のつなぎ資金が必要 |

| 補助金・助成金 | ・返済不要 | ・申請手続きが煩雑 ・すぐに入金されない | ・設備投資や人材育成など、特定の目的がある |

2026年最新の相場観

- ファクタリング手数料: 2社間(8~18%)、3社間(5~10%)

- ビジネスローン金利: 年3.0%~18.0%程度

「ファクタリング」は最後の手段か?正しい使い方と注意点

手数料の高さからファクタリングを「最後の手段」と考える経営者も少なくありません。しかし、売掛金を早期に現金化できるため、黒字なのに資金がショートする「黒字倒産」を防ぐ有効な手段となり得ます。

佐々木 真帆私のコンサルティング経験上、重要なのは「いつ、何のために使うか」を明確にすることです。

例えば、「大きな受注があったが、材料の仕入れ資金が足りない」といった短期的な資金繰り改善には非常に有効です。ただし、利用する際は手数料だけでなく、契約内容をしっかり確認し、信頼できる業者を選ぶことが不可欠です。

ファクタリングを利用する際はファクタリングベストのような相見積もりを必ず使うようにしましょう。手数料が安くなる可能性が高いので、使わない手はありません。

返済不要の資金!自社で使える「補助金・助成金」の探し方

返済不要の補助金・助成金は、経営者にとって非常に魅力的な選択肢です。中小企業基盤整備機構が運営する「J-Net21」などのポータルサイトを使えば、国や自治体が提供する様々な支援情報を検索できます。

「ものづくり補助金」「IT導入補助金」「事業承継・M&A補助金」など、自社の事業フェーズや目的に合った制度がないか、定期的にチェックすることをお勧めします。

次に打つべき3つの手③:「専門家」に相談して最短ルートを探る

一人で悩み、間違った方向に努力して時間を浪費してしまうことは、最も避けたい事態です。客観的な視点を持つ専門家に相談することで、最短ルートを見つけられる可能性が高まります。

なぜ専門家が必要なのか?時間と信用のロスを防ぐ

資金繰りの専門家は、数多くの企業の事例を見てきています。そのため、自社の状況を客観的に分析し、最も効果的な打ち手を提案してくれます。また、金融機関がどのような点を評価するのかを熟知しているため、事業計画書の質を高め、金融機関との交渉を円滑に進める手助けもしてくれます。

どんな専門家を選ぶべきか?元銀行員が教える3つのチェックポイント

信頼できる資金繰りコンサルタントを選ぶためには、以下の3つのポイントを確認しましょう。

信頼できるコンサルタントのチェックポイント

- 元銀行員など、金融機関の内部事情に精通しているか → 審査のポイントや交渉のコツを熟知しています。

- 国が認定した「認定経営革新等支援機関」であるか → 中小企業支援に関する専門知識や実務経験が一定レベル以上であることの証です。

- 料金体系が明確で、初回無料相談などがあるか → 安心して相談できる体制が整っています。

無料相談で何を聞くべきか?最大限に活用する質問リスト

多くの専門家は初回無料相談を実施しています。この機会を最大限に活用するために、事前に決算書や試算表を準備し、聞きたいことをリストアップしておきましょう。

無料相談での質問リスト

- 「当社の決算書を見て、融資否決の最も大きな原因は何だと考えられますか?」

- 「次に打つべき手として、事業計画の見直しと他の資金調達方法、どちらを優先すべきでしょうか?」

- 「事業計画を修正する上で、最も重点的に改善すべきポイントはどこですか?」

よくある質問(FAQ)

Q: 融資を断られたら、信用情報に傷がつきますか?

A: 融資を申し込んだ記録は残りますが、「断られた」という事実自体が信用情報(いわゆるブラックリスト)に記録されるわけではありません。ただし、返済の延滞など他の要因で信用情報に問題があるケースは多いです。まずはご自身の信用情報を開示してみることをお勧めします。

Q: 赤字決算だと、もう追加融資は不可能なのでしょうか?

A: 決して不可能ではありません。重要なのは「赤字の理由」と「今後の黒字化への具体的な道筋」です。例えば、一時的な要因による赤字で、それを改善する説得力のある事業計画があれば、融資の可能性はあります。2026年からは事業性評価も重視されるため、将来性をアピールすることが鍵です。

Q: 日本政策金融公庫と民間銀行、どちらに再申請すべきですか?

A: ケースバイケースですが、一般的に日本政策金融公庫の方が中小企業やスタートアップに対して柔軟な姿勢を持っています。一方で、地元の信用金庫などは地域密着で親身に相談に乗ってくれることもあります。まずは否決理由を分析し、その改善点を評価してくれそうな金融機関を選ぶことが重要です。

Q: 「企業価値担保権」が始まると、具体的に何が変わるのですか?

A: これまで担保として評価されにくかった「無形の資産」、例えば独自の技術やノウハウ、強固な顧客基盤なども含めて事業全体の価値を評価し、融資を受けられるようになります。不動産などの有形資産が少ないIT企業やサービス業などにとっては、大きなチャンスと言えるでしょう。

Q: コンサルタントに相談する費用がありません。

A: まずは自治体や商工会議所が実施している無料の経営相談窓口を活用することをお勧めします。また、コンサルタントによっては初回無料相談を実施している場合も多いです。そこで具体的なアドバイスを得てから、正式に依頼するかを判断するのも一つの手です。

まとめ

追加融資を断られたことは、決して終わりではありません。むしろ、自社の経営課題と正面から向き合う絶好の機会です。

今回ご紹介したように、まずは「否決理由を特定する」ことから始め、その上で「事業計画の再設計」「融資以外の資金調達」「専門家への相談」という3つの手を、状況に応じて打っていくことが重要です。

資金繰りは会社の心臓部。この危機を乗り越え、より強固な経営基盤を築くために、今日からできる一歩を踏み出しましょう。

私自身も、銀行とコンサルの両方の立場で、多くの経営者がこの壁を乗り越えるのを見てきました。あなたなら、必ずできます。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる