「佐々木さん、やっぱり借金は怖いですよ。悪だと思いませんか?」

銀行員だった頃、そして財務コンサルタントとして独立した今も、私は多くの経営者から同じ言葉を伺ってきました。

初めまして、財務コンサルタントの佐々木真帆です。

大手銀行で法人営業として、日々中小企業の経営者と向き合い、融資の審査を担当していました。素晴らしい技術やサービスを持ちながらも、資金繰りが原因で事業を諦めざるを得なかった経営者の、あの悔しそうな、そして申し訳なさそうな表情が、今も私の脳裏に焼き付いています。

「もっと直接的に、経営者の力になりたい」

その想いが、私の原点です。

銀行の現場で数々の企業の盛衰を見てきたからこそ、私は断言できます。

佐々木 真帆

佐々木 真帆会社の成長を力強く加速させる「良い借金」と、静かに経営を蝕んでいく「悪い借金」は、明確に違うのです。

この記事では、私が銀行で貸付審査を担当していた経験を基に、決算書のどこを見るのか、事業計画の何を評価するのか、という「銀行の視点」を交えながら、「良い借金」と「悪い借金」の本質的な見分け方を徹底解説します。

【この記事の結論】元銀行員が教える「良い借金」と「悪い借金」の違い

| 項目 | 結論・ポイント |

|---|---|

| 良い借金とは | 将来のキャッシュフロー(利益)を増やす「投資」。 (例:生産性を上げる設備投資、売上増に伴う仕入資金) |

| 悪い借金とは | 利益を生まない「浪費」や、その場しのぎの「赤字補填」。 (例:高金利なビジネスローン、目的が曖昧な借入) |

| 判断の基準 | 借りたお金が生み出す利益が、支払う金利を上回っているか。 (金利2%で借りて、それ以上の利益を出せるなら正解) |

| 銀行の視点 | 「資金使途(何に使うか)」と「返済原資(どう返すか)」が明確か。 経営者の「想い」よりも、客観的な数字と計画を重視する。 |

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる

🛡️この記事の監修者(運営会社・税理士による共同監修)

-1024x1024.jpg)

資金繰り関連情報の総合的な監修を行い、正確で信頼性の高い情報提供を実現しています。

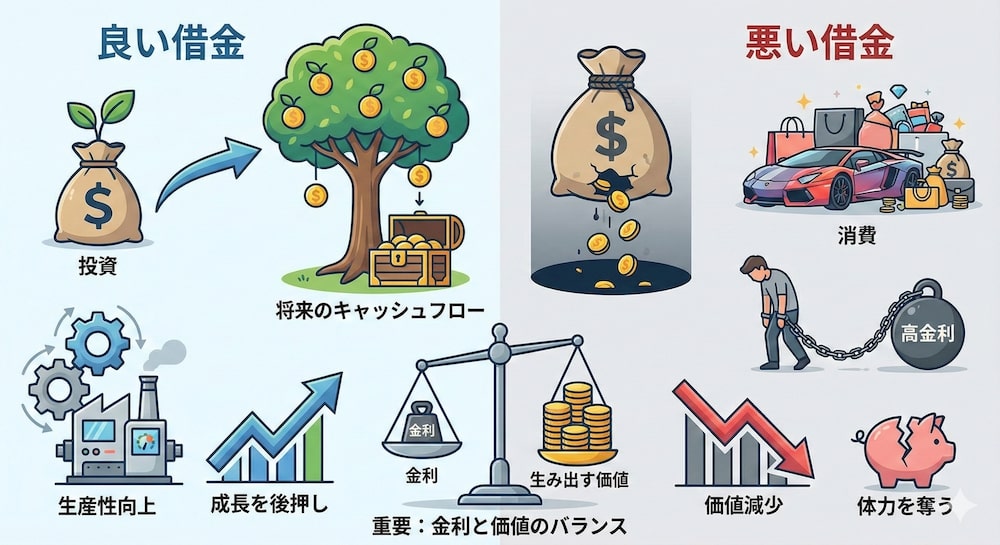

そもそも「良い借金」と「悪い借金」とは?基本的な考え方

まず大前提として、借金そのものに「良い」「悪い」の色がついているわけではありません。

重要なのは、そのお金の「使い方」と「生み出す価値」です。

良い借金:将来のキャッシュフローを生み出す投資

一言でいうと、「借りたお金以上に、将来会社に入ってくるお金(キャッシュフロー)を増やしてくれる借金」のことです。

例えば、

- 生産性を2倍にする新しい機械を導入するための設備投資

- 受注が急増し、その仕入れに対応するための運転資金

- 優秀な人材を採用し、新たな事業の柱を育てるための投資

これらはすべて、将来の売上や利益に繋がり、会社の成長を後押しします。

銀行員時代、こうした前向きな投資のためのご相談は、私たちも前のめりで検討していました。

悪い借金:資産を生まない、または価値が減少する消費

一方で、「将来のキャッシュフローを生まない、むしろ減らしてしまう借金」が悪い借金です。

個人で言えば、収入を増やす見込みのない贅沢品のための高金利ローンが典型例です。

事業においては、

- 根本的な原因を解決しないまま、場当たり的に赤字を補填するための借金

- 社長個人の高級車など、事業への貢献度が低い資産の購入

- 金利負担だけが重くのしかかる、目的の曖昧な借金

これらは、その場しのぎにはなっても、企業の体力を確実に奪っていきます。

ポイントは「金利」と「生み出す価値」のバランス

とてもシンプルな話です。

例えば、年利2%で1,000万円を借りたとします。

この1,000万円を使って、年間で50万円の利益(キャッシュフロー)を生み出すことができればどうでしょう?

支払う金利は年間20万円(1,000万円 × 2%)ですから、差し引き30万円のプラスになります。

これこそが、借入をてこ(レバレッジ)にして自己資金だけでは成し得ない成長を実現する、「良い借金」の基本的な考え方です。

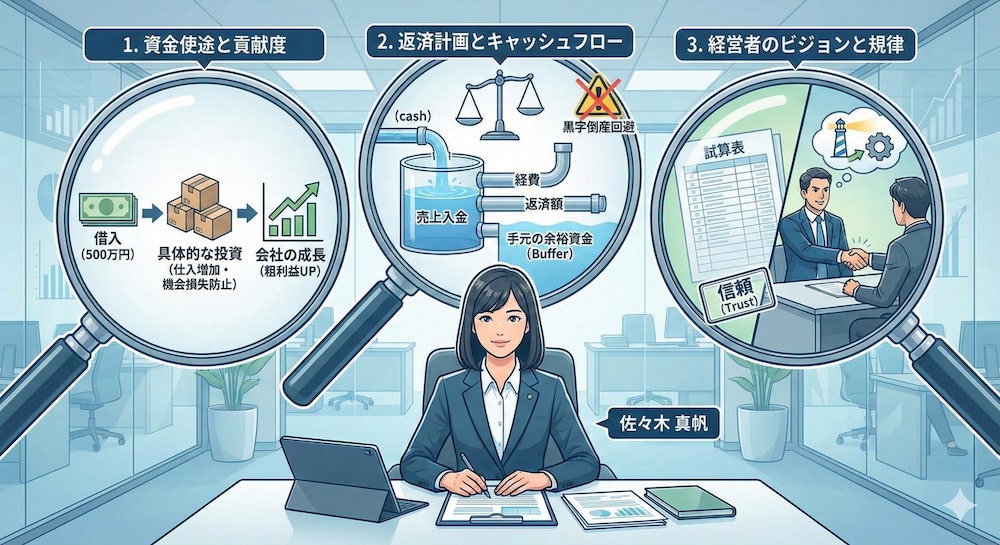

【元銀行員が明かす】融資審査のプロはココを見ている!3つの判断基準

では、私たち銀行員は、経営者から提出された事業計画書のどこを見て、「これは良い借金だ」と判断するのでしょうか。

私が審査担当として最も重視していた3つのポイントをお伝えします。

1. 資金使途の明確性と事業への貢献度

「このお金で、会社がどう良くなるんですか?」

私たちが最も知りたいのは、この一点です。

「運転資金として500万円」とだけ書かれていても、私たちは判断できません。

そうではなく、

「売上が前年比150%で伸びており、仕入資金が毎月100万円不足しています。そこで500万円をお借りし、5ヶ月分の仕入増加に対応することで、機会損失を防ぎ、年間XXX万円の粗利益増加を見込んでいます」

ここまで具体的に説明されると、私たちは「なるほど、この投資は会社の成長に不可欠だな」と納得できるのです。

佐々木 真帆融資を申し込む際は、「借りたお金で何を買うか(モノ)」だけでなく、「その結果、会社にどんなプラスの変化が起きるか(コト)」をセットで語ることが極めて重要です。

見積書はもちろん、その投資が売上や利益にどう繋がるのか、簡単なシミュレーションを添えるだけで、計画の説得力は格段に増しますよ。

2. 返済計画の妥当性とキャッシュフロー

次に、「どうやって返すのか?」という返済能力の証明です。

ここで私たちが見るのは、経営者の「想い」や「気合」ではありません。

資金繰り表やキャッシュフロー計算書といった、客観的な数字です。

- 借入によって、毎月の返済額はいくら増えるのか?

- その返済額を上乗せしても、資金繰りは回るのか?

- 売上が計画通りにいかなかった場合でも、返済できる余裕はあるか?

利益が出ていても、手元にお金がなければ会社は潰れてしまいます(黒字倒産)。

私たちは、その会社が将来にわたって安定的に現金を生み出す力があるかを厳しくチェックします。

3. 経営者のビジョンと財務規律

最終的に行き着くのは、「誰に貸すのか?」という経営者自身への信頼です。

私が担当していたある製造業の社長は、業績が厳しい時期でも、決して隠すことなく、毎月試算表を持って状況を報告に来てくれました。

そして、「今は苦しいですが、この改善策を実行して必ず立て直します」と、ご自身の言葉で力強く語ってくれました。

私たちは、その誠実な姿勢と未来へのビジョンを信じ、追加融資を実行しました。結果、その会社は見事にV字回復を遂げたのです。

決算書をきちんと管理し、自社の数字を把握しているか。

苦しい時こそ、誠実に対話ができるか。

こうした財務規律と人間性が、最後の決め手になることは少なくありません。

事業フェーズ別!中小企業のための「良い借金」具体例

会社の状況によって、「良い借金」の形は変わります。

ここでは代表的な3つのケースをご紹介します。

| 事業フェーズ | 借入の目的 | 「良い借金」のポイント |

|---|---|---|

| 創業期 | 運転資金・設備投資 | 事業の立ち上がりを加速させ、スピーディーに市場での地位を確立する。 |

| 成長期 | スケールアップ資金 | 売上急増に伴う仕入・採用増に対応し、機会損失を防ぐ。 |

| 成熟期 | 新規事業・M&A資金 | 次の成長エンジンを創出し、企業の持続的成長を可能にする。 |

ケース1:創業期の運転資金・設備投資

自己資金だけで事業を始めようとすると、どうしてもスピードが遅れがちです。

そんな時、日本政策金融公庫の創業融資制度などは、創業者にとって非常に心強い味方です。

私が担当したあるITスタートアップも、この制度を活用してサーバーなどの初期投資を行い、サービスを早期にリリースできたことで、競合に先んじることができました。これはまさに、未来への時間を買う「良い借金」と言えるでしょう。

ケース2:成長期のスケールアップ資金

「嬉しい悲鳴」という言葉がありますが、売上が急成長している時こそ、資金繰りは厳しくなります。

商品が売れれば売れるほど、次の仕入れや人材採用のためのお金が先に出ていくからです。

このタイミングで資金調達をためらうと、せっかくのビジネスチャンスを逃しかねません。

成長の勢いを止めないための戦略的な借入は、企業を次のステージへ押し上げるための、最も効果的な「良い借金」の一つです。

ケース3:成熟期の新規事業・M&A資金

既存事業が安定してくると、経営者は次の成長の種を探し始めます。

そんな時に活用されるのが、新規事業やM&A(企業の合併・買収)のための資金です。

もちろんリスクは伴いますが、会社の未来を創るための前向きな投資であり、企業の持続的成長には不可欠な「良い借金」です。

これは危険!経営者が陥りがちな「悪い借金」のワナ

一方で、私が銀行員時代に「これは危ない…」と感じた典型的な「悪い借金」のパターンが3つあります。

もし心当たりがあれば、今すぐ立ち止まって考えてみてください。

ワナ1:場当たり的な赤字補填のための借金

最も危険なのが、経営改善の計画がないまま、ただ赤字を埋めるためだけに借金を繰り返すことです。

これは、出血している傷に絆創膏を貼るだけで、根本的な治療を先延ばしにしているのと同じです。

利息の負担だけが増え続け、いずれは返済不能に陥る可能性が非常に高い、典型的な「悪い借金」です。

ワナ2:高金利なビジネスローンの安易な利用

「審査が早い」「すぐ借りられる」といった手軽さから、高金利なビジネスローンに手を出してしまうケースです。

銀行融資の金利が年1〜3%程度なのに対し、ビジネスローンは年10%を超えることも珍しくありません。

一時的に資金を確保できても、その後の返済がキャッシュフローを著しく圧迫し、かえって経営を苦しめることになります。緊急時以外の安易な利用は絶対に避けるべきです。

ワナ3:目的が曖昧な「とりあえず」の借金

「手元にお金がたくさんあると安心だから」という理由だけで、明確な投資計画がないまま借入枠を最大限まで使ってしまう経営者もいらっしゃいます。

しかし、使途の決まっていないお金は、無駄な経費や過剰な投資に使われがちです。

結局、金利負担だけが残り、財務を悪化させる「悪い借金」になりかねません。

よくある質問(FAQ)

Q: 住宅ローンは「良い借金」ですか?

A: 資産価値が維持・向上しやすい物件であれば、資産形成に繋がる「良い借金」と言えます。しかし、収入に見合わない高額なローンや、価値が下落しやすい物件の場合は「悪い借金」に転じる可能性もあります。個人のライフプランと資産計画が重要です。

Q: 自己投資(スキルアップなど)のための借金はどう考えれば良いですか?

A: 将来の収入アップに明確に繋がる自己投資であれば「良い借金」と捉えられます。例えば、資格取得のためのスクール費用などが該当します。ただし、リターンが不確実な高額セミナーなどのための借金は慎重に判断すべきです。

Q: スタートアップが赤字段階で借入をするのは「悪い借金」ですか?

A: いいえ、一概に悪いとは言えません。事業計画がしっかりしており、将来的に黒字化して大きなリターンを生む見込みがあれば、それは成長のための「良い借金」です。銀行や投資家は、現在の赤字額よりも将来の成長性を重視します。

Q: 無借金経営を目指すべきでしょうか?

A: 無借金経営は財務的に健全ですが、成長の機会を逃す可能性もあります。 借入をうまく活用することで、自己資金だけでは不可能なスピードで事業を拡大できます(レバレッジ効果)。大切なのは、無借金に固執するのではなく、「良い借金」を戦略的に活用することです。

関連記事: なぜあの会社は無借金経営ができるのか?財務コンサルタントが徹底分析

Q: 銀行に「借入金が多い」と指摘されたらどうすれば良いですか?

A: まずは冷静に理由を確認しましょう。単に財務バランスを懸念しているのか、あるいは返済能力に疑問符がついているのかで対応は異なります。明確な資金使途と堅実な返済計画を改めて説明し、事業の将来性を伝えることが重要です。

まとめ

本記事では、元銀行員の視点から「良い借金」と「悪い借金」の見分け方を解説しました。

最後に、これだけは覚えておいてください。

佐々木 真帆「良い借金」か「悪い借金」かを分ける最大のポイントは、その借金が『未来のキャッシュフローを生み出すための、前向きな投資』であるかどうか、この一点に尽きます。

そして銀行は、

- 明確な資金使途と事業への貢献度

- 妥当な返済計画とキャッシュフロー

- 経営者自身のビジョンと財務規律

この3つを総合的に見て、あなたの会社が「良い借金」をしようとしているのかを判断しています。

借金を闇雲に恐れる必要はありません。

むしろ、事業を成長させるための戦略的なツールとして捉え、賢く付き合っていくことが、これからの時代を生き抜く経営者には不可欠です。

この記事が、あなたの会社の資金繰りが、未来への力強い一歩となるきっかけになれば、これほど嬉しいことはありません。

あなたの挑戦を、心から応援しています。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる