資金繰りの悩みは、社長一人が抱え込む最も重い課題の一つです。

「返済を待ってもらうなんて、経営者として恥ずかしい…」「これ以上、借金を増やしたくない」。

そう考えるのは、真面目な社長ほど当然のことです。

佐々木 真帆

佐々木 真帆しかし、そのプライドが、会社を救うための重要な選択肢を遠ざけているとしたら?

元銀行員として数々の貸付審査を行い、現在は中小企業の資金繰りコンサルタントとして現場に立つ私、佐々木真帆が断言します。

リスケジュール(返済条件の変更)は、決して恥でも敗北でもありません。

それは、会社と従業員を守り、未来へ繋ぐための「攻めの財務戦略」です。

この記事では、私が銀行員時代に見てきた「金融機関の本音」と、数々の企業を再生に導いたコンサルタントとしての経験を基に、借入を増やしたくない社長が知るべき「銀行交渉のリアルと具体的な手順」を、余すところなくお伝えします。

この記事の結論:銀行へのリスケ交渉を成功させる3つの鉄則

- 鉄則1:交渉前の「3つの神器」を準備する

- 銀行との交渉を有利に進めるため、「資金繰り表」「経営改善計画書」「返済猶予の依頼書」の3点は必ず準備しましょう。これらは現状と未来の道筋を示す最重要書類です。

- 鉄則2:メインバンクの「役席」へ早期に相談する

- 資金繰りが厳しくなる兆候が見えたら、手遅れになる前に取引額が最も大きいメインバンクに相談します。その際、担当者ではなく決裁権者に近い「貸付担当役席」に直接アポイントを取るのが理想です。

- 鉄則3:「窮状」ではなく「未来」を語る

- 「苦しい」と感情的に訴えるのではなく、具体的な改善策と数値目標をセットで提示します。「どうすれば立て直せるのか」という未来への道筋を示すことで、銀行は協力的な姿勢になります。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる

🛡️この記事の監修者(運営会社・税理士による共同監修)

-1024x1024.jpg)

資金繰り関連情報の総合的な監修を行い、正確で信頼性の高い情報提供を実現しています。

なぜ社長はリスケをためらうのか?その「恥」の正体

リスケジュールという選択肢が頭をよぎっても、多くの経営者が最後の一歩を踏み出せないのはなぜでしょうか。その根底には、いくつかの心理的な障壁が存在します。

「経営者失格」という思い込み

「計画通りに返済できない=経営者失格」。この罪悪感は、多くの社長が抱える重い十字架です。

私自身、コンサルタントとして多くの経営者にお会いしてきましたが、むしろ真面目で責任感の強い社長ほど、この罠に陥りやすいと感じています。

しかし、経営には不確実性がつきものです。計画通りに進まない理由は様々であり、決して経営者個人の能力不足だけが原因ではありません。

返済が困難になる主な外部要因

- 経済状況の急激な変化(景気後退、円安、原材料高騰など)

- 取引先の突然の倒産や支払い遅延

- 自然災害や感染症などの予期せぬトラブル

- 業界全体の構造変化や規制変更

- 大口顧客の喪失や競合の台頭

これらは、どんなに優秀な経営者でも完全にはコントロールできない要因です。計画通りに進まないこと自体を恥じる必要はありません。

銀行からの評価が下がる恐怖

「銀行に見放されるのではないか」「二度と融資を受けられなくなるのではないか」。リスケをためらう大きな理由の一つに、銀行との関係悪化への恐怖があります。しかし、これは大きな誤解です。

佐々木 真帆銀行員時代の経験から断言しますが、銀行側も、黙って倒産されるより、早期に相談してくれた方がよほどありがたいのです。事前に情報を共有してくれる企業は「管理能力がある」と評価されることさえあります。

銀行が評価する経営者の姿勢

- 問題を早期に認識し、隠さずに報告する誠実さ

- 現状分析と改善策を自ら考え、提示する主体性

- 定期的な情報開示と透明性の高いコミュニケーション

- 困難な状況でも従業員や取引先を守ろうとする責任感

- 専門家の助言を素直に受け入れる柔軟性

こうした姿勢を示す経営者に対して、銀行は「この社長となら一緒に乗り越えられる」と感じるものです。

「借入は悪」という固定観念を乗り越える

「借入を増やしたくない」という考えは、健全な経営意識の表れです。しかし、その意識が強すぎるあまり、キャッシュフローの改善機会を逃し、かえって会社の首を絞めてしまうケースがあります。

ここで明確にしたいのは、リスケジュールは新たな借入ではないということです。これは、一時的に返済の負担を軽減し、手元の現金を確保するための財務戦略であり、事業を立て直すための貴重な「時間」を買う行為なのです。

実際、私がコンサルティングで関わった企業の中には、リスケによって月々の返済額を50万円削減し、その資金を新規顧客開拓の営業活動に投入することで、半年後には売上を20%伸ばし、返済を正常化させた事例もあります。

リスケは「逃げ」ではなく、「攻めるための準備期間」なのです。

リスケは恥ではない!元銀行員が語る金融機関のリアルな本音

では、銀行はリスケジュールを申し出る企業を、内心どう見ているのでしょうか。ここでは、元銀行員だからこそ語れる金融機関のリアルな本音をお伝えします。

銀行が本当に恐れているのは「突然の倒産」

銀行にとって最大のリスクは、融資した資金が回収不能になることです。何も相談がないまま突然倒産されると、銀行は貸倒損失を被ることになります。

一方で、事前にリスケの相談があれば、銀行は返済計画を見直し、企業の状況を把握しながら、損失を最小限に抑える策を共に考えることができます。「あの時、相談してくれていれば…」銀行員時代、そう思ったことは一度や二度ではありません。

銀行が困るケース vs 評価するケース

| 銀行が困るケース | 銀行が評価するケース |

|---|---|

| 突然の連絡途絶や倒産 | 資金繰り悪化の兆候が見えた段階での早期相談 |

| 問題を隠蔽し、質問にも曖昧な回答 | 現状を正直に開示し、質問に誠実に答える |

| 改善策がなく「助けてください」のみ | 自社なりの改善策を持って相談に来る |

| 一部の銀行にだけ有利な条件を求める | 全行公平な条件での協力を要請する |

銀行は「事業の将来性」を見ている

銀行は、過去の返済実績だけで企業を評価しているわけではありません。むしろ、その事業に将来性があるか、この危機を乗り越えて再び成長できるか、という点を重視しています。

佐々木 真帆リスケ交渉は、単に返済を待ってもらうための場ではありません。経営改善計画を通じて、自社の事業の強みや将来性を改めて銀行にプレゼンテーションする絶好の機会です。

私が銀行員時代に担当した案件で、こんなケースがありました。

ある製造業の社長が、取引先の倒産で売掛金が回収不能となり、資金繰りが急激に悪化しました。しかし、その社長は早期に相談に来られ、「この技術力があれば新規顧客は必ず開拓できる。ただし、そのための時間が必要です」と熱意を持って説明されました。結果、リスケが認められ、1年後には見事に業績を回復されました。

2026年最新動向:銀行のリスケ対応は厳格化、だからこそ「準備」が光る

ここで注意すべき最新動向があります。2025年頃からの金融緩和の正常化などを背景に、銀行のリスケジュールに対する姿勢は厳格化しています。かつてのように「困っているから」という理由だけでは、簡単には応じてくれなくなりました。

2026年現在の銀行のリスケ審査で重視される点

- 実現可能性の高い経営改善計画の有無

- 資金繰り悪化の原因分析の深さと正確性

- 具体的な数値目標とアクションプランの明確さ

- キャッシュフロー計画の現実性

- 経営者の本気度と改善への覚悟

単なる延命措置ではなく、実現可能性の高い経営改善計画がなければ、交渉のテーブルにすら乗れないのが現実です。

しかし、これは逆にチャンスでもあります。本記事で解説するような「質の高い準備」をすることで、他社との差別化を図り、「この経営者は本気だ」という信頼を勝ち取ることができるわけです。準備を怠らない経営者は、厳格化した環境でこそ、その真価が光ります。

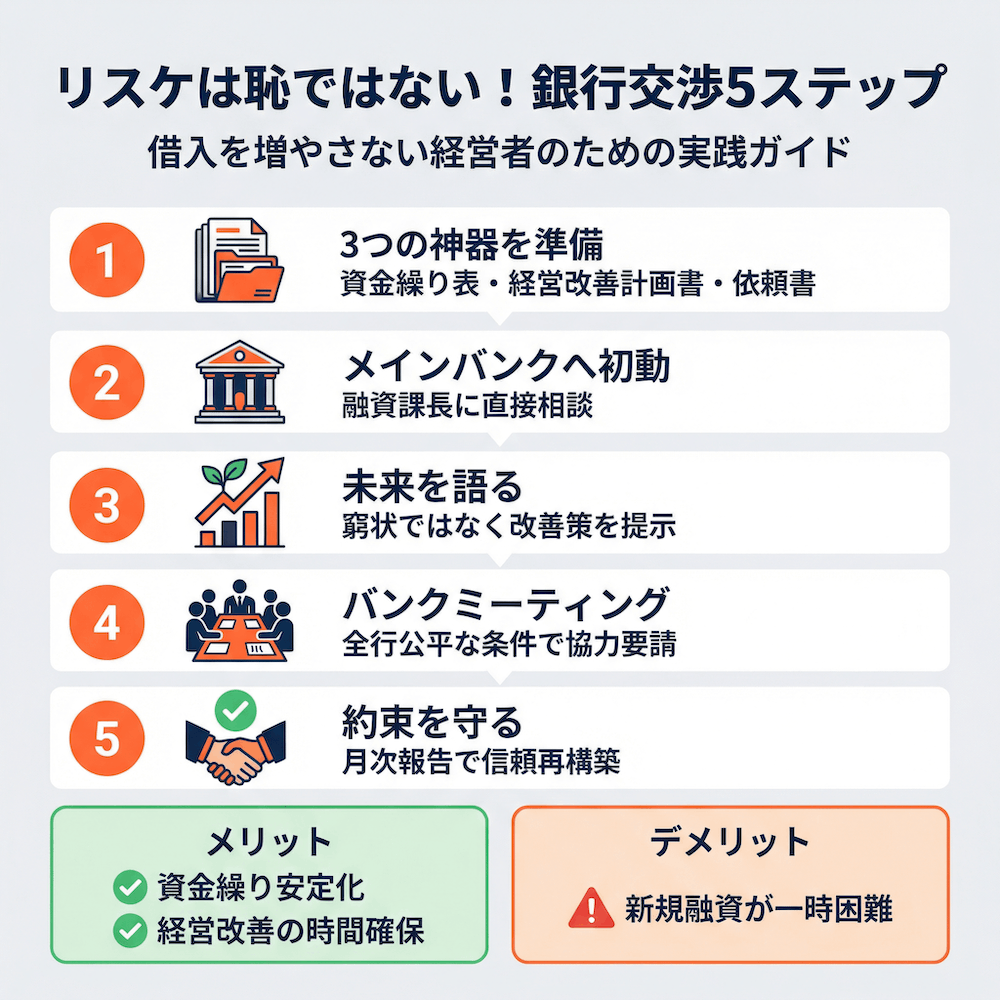

【実践】借入を増やさないための銀行交渉5ステップ

では、具体的にどのように交渉を進めればよいのでしょうか。ここでは、私がコンサルティングの現場で実践している5つのステップをご紹介します。

ステップ1:交渉前の「3つの神器」を準備する

交渉に臨む前に、最低でも以下の3つの書類は必ず準備してください。これらは、銀行に自社の状況を正確に伝え、交渉を有利に進めるための「三種の神器」です。

必須書類1:資金繰り表

最低でも過去6ヶ月と、将来1年間の予測をまとめたもの。これにより、いつ資金がショートするのか、リスケによってどれだけ改善するのかが一目瞭然になります。

資金繰り表に含めるべき項目:

- 月初の現金残高

- 当月の入金予定(売上入金、その他入金)

- 当月の出金予定(仕入支払い、人件費、家賃、返済額など)

- 月末の現金残高

- リスケ実施後のシミュレーション

必須書類2:経営改善計画書

なぜ資金繰りが悪化したのか(原因分析)、そして今後どのように立て直すのか(具体的なアクションプランと数値目標)を示します。社長の覚悟が最も伝わる重要書類です。

経営改善計画書に盛り込むべき内容:

- 現状分析 → 売上減少の原因、コスト構造の問題点、キャッシュフロー悪化の要因

- 改善策 → 売上向上策(新規顧客開拓、既存顧客深耕)、コスト削減策(不採算事業撤退、固定費削減)

- 数値計画 → 月次損益計画、キャッシュフロー計画、返済再開時期の見通し

- 実行体制 → 誰が、いつまでに、何をするのかを明確化

- 進捗管理 → 月次での進捗確認方法と報告体制

必須書類3:返済猶予の依頼書

いつから、どのくらいの期間、どのように返済条件を変更してほしいのかを明記した正式な依頼書です。

依頼書に明記すべき事項:

- リスケを依頼する理由(簡潔かつ具体的に)

- 希望する返済条件(元本返済猶予、返済期間延長、月額返済額の減額など)

- リスケ期間(6ヶ月、1年など)

- 返済再開の見通し

- 経営改善への決意表明

ステップ2:メインバンクへの「初動」が9割決める

最初に相談すべきは、取引額が最も大きい「メインバンク」です。そして、相談相手はいつもの担当者ではなく、その支店の融資判断における責任者である「貸付担当役席(融資課長など)」に直接アポイントを取るのが理想です。

役席に直接話を通すことで、交渉がスムーズに進む可能性が高まります。担当者経由だと、情報が正確に伝わらなかったり、稟議に時間がかかったりするリスクがあるためです。

メインバンクへの相談で押さえるべきポイント

- アポイント時に「返済条件の変更についてご相談したい」と明確に伝える

- 面談には必ず「3つの神器」を持参する

- できれば税理士や事業再生コンサルタントなど専門家の同席を依頼する

- 面談は社長自らが出席し、自分の言葉で説明する

- 質問には正直に答え、分からないことは「確認して後日回答します」と誠実に対応する

ステップ3:「窮状」ではなく「未来」を語る交渉術

面談の場で「苦しいんです、助けてください」と感情的に訴えるのは得策ではありません。銀行が聞きたいのは、窮状ではなく「どうすれば立て直せるのか」という未来への道筋です。

実践的な例文

「現状、主要取引先の倒産により売掛金300万円が回収不能となり、資金繰りが逼迫しております。しかし、当社の技術力は業界内で高く評価されており、既に新規顧客2社から引き合いをいただいております。不採算部門であるA事業から撤退し、利益率の高いB事業にリソースを集中させることで、半年後には単月黒字化、1年後には返済の正常化が可能です。つきましては、そのための時間を確保したく、向こう1年間、元本返済の猶予をお願いしたくご相談に上がりました」

このように、具体的な改善策とセットで話すことで、交渉は一気に建設的になります。

交渉で避けるべきNGワード・態度

- 「もうダメかもしれません」などの弱気な発言

- 「とりあえず待ってください」という具体性のない依頼

- 銀行や取引先のせいにする責任転嫁

- 質問に対して曖昧な回答や嘘

- 感情的になる、泣き落とし

ステップ4:複数行取引がある場合の「バンクミーティング」必勝法

複数の金融機関から借入がある場合、一行だけにリスケを依頼するのは不公平感を生み、交渉が難航する原因となります。この場合、「バンクミーティング」を開催し、すべての取引銀行に同時に説明するのが定石です。

バンクミーティングでは、メインバンクに事前に根回しをし、議事進行役を担ってもらうなど、味方につけておくことが成功の鍵です。「全行一律・同条件」での協力を要請し、透明性を確保することが重要になります。

バンクミーティング成功のための準備

- 開催の1週間前には全行に案内状を送付

- 当日配布資料(経営改善計画書、資金繰り表など)を事前に準備

- メインバンクには事前に内容を説明し、協力を仰ぐ

- 会議の冒頭で「全行公平な条件でお願いしたい」と明言

- 質疑応答の時間を十分に確保

- 議事録を作成し、後日全行に配布

ステップ5:合意後の「約束」を守り、信頼を再構築する

リスケジュールはゴールではなく、経営再建のスタートラインです。合意した経営改善計画の進捗状況は、毎月必ず銀行に報告しましょう。

計画通りに進んでいなくても、正直に報告し、対策を協議する姿勢が、信頼関係の再構築に繋がります。この地道な努力が、リスケジュール期間終了後の新規融資、すなわち「リスケ卒業」への道を開きます。

リスケ期間中に銀行に報告すべき内容

- 月次試算表(損益計算書、貸借対照表)

- 資金繰り表の実績と予測の対比

- 経営改善計画の進捗状況(数値目標の達成度)

- 新規顧客獲得、コスト削減などの具体的な成果

- 計画未達の場合はその原因と対策

私がコンサルティングで関わった企業では、毎月15日に全行に進捗報告書をメール送付し、四半期ごとに対面での報告会を実施することで、銀行からの信頼を着実に回復していきました。

リスケのメリット・デメリット、社長が知るべき全知識

リスケジュールという戦略を実行する前に、その光と影を正確に理解しておく必要があります。

メリット:最大の効果は「時間」と「キャッシュ」の確保

リスケジュールの最大のメリットは、言うまでもなく手元資金(キャッシュ)を確保し、資金繰りを安定させられることです。これにより、目先の支払いに追われることなく、事業そのものの立て直しに集中するための貴重な「時間」が生まれます。

リスケによって得られる具体的なメリット

- 資金繰りの安定化:月々の返済負担が軽減され、手元資金が確保できる

- 黒字倒産の回避:利益は出ているのに資金がショートする最悪の事態を防げる

- 経営改善に集中できる:目先の資金繰りに追われず、本質的な事業改善に時間を使える

- 従業員の雇用維持:人件費削減を先送りでき、優秀な人材を守れる

- 取引先との関係維持:支払い遅延を防ぎ、信用を保てる

- 精神的な余裕:社長が冷静に経営判断できる心の余裕が生まれる

黒字なのに資金がショートする「黒字倒産」を回避できる、極めて有効な手段です。

デメリット:新規融資が困難になるという現実

一方で、最大のデメリットは、リスケジュール期間中は、原則としてその金融機関からの新規融資が受けられなくなることです。だからこそ、「借入を増やさない」という前提で、自社の収益力を高める経営改善が不可欠となるのです。

リスケによって生じる具体的なデメリット

- 新規融資の停止:リスケ期間中は追加融資が原則受けられない

- 他行での借入も困難:情報が共有され、他の金融機関でも新規融資が難しくなる

- 信用情報への影響:金融機関内のデータベースに「返済条件変更」の記録が残る [3]

- 返済総額の増加:返済期間が延びることで、支払う利息の総額が増える可能性

- 取引先への影響:信用調査会社経由で情報が漏れる可能性がゼロではない

- 経営者保証の見直し要求:追加の担保や保証を求められる場合がある

【表で比較】メリット・デメリット一覧

| 項目 | 詳細 |

|---|---|

| メリット | ・資金繰りの改善:月々の返済負担が軽減され、キャッシュフローが安定する。 ・倒産の回避:黒字倒産などの最悪の事態を回避できる可能性が高まる。 ・事業再生の時間確保:経営改善策を実行するための時間的猶予が生まれる。 ・従業員と取引先を守れる:人員削減や支払い遅延を回避できる。 |

| デメリット | ・新規融資の停止:リスケ期間中は、原則として追加の融資は受けられない。 ・信用情報への影響:リスケ自体が直接ブラックリストに載るわけではないが、金融機関内の評価は下がり、情報が共有される可能性はある [3]。 ・返済総額の増加:返済期間が延びることで、支払う利息の総額が増える場合がある。 ・他行での借入も困難:情報共有により、他の金融機関でも新規融資が難しくなる。 |

よくある質問(FAQ)

リスケジュールに関して、経営者の方々から頻繁に寄せられる質問にお答えします。

Q1: リスケは何回まで可能ですか?

A: 明確な回数制限はありませんが、2回目以降の「再リスケ」は極めてハードルが上がります。1回目のリスケで経営改善計画の進捗が思わしくなかったと判断されるため、銀行側も「本当に立て直せるのか」という疑念を持ちます。1回目の期間で立て直すという強い覚悟が必要です。

Q2: リスケ期間はどのくらいが一般的ですか?

A: 一般的には6ヶ月から1年です。この期間内に改善の道筋を示し、その後の返済計画を再提出することが求められます。ただし、業種や企業規模、改善計画の内容によっては、より長期(2~3年)のリスケが認められるケースもあります。重要なのは、期間の長さではなく、その期間内に確実に改善できる計画を示すことです。

Q3: リスケをすると信用情報に傷がつきますか?

A: いわゆるブラックリスト(信用情報機関の事故情報)に直接登録されるわけではありません。しかし、金融機関は独自のデータベースで情報を共有しており、「返済条件変更」の事実は記録されます。これにより、他行での新規借入も事実上困難になります。ただし、リスケ前の返済遅延や延滞があると、信用情報機関に異動情報として登録され、5年間履歴が残る点には注意が必要です [3]。

Q4: 専門家(コンサルタント)に頼むメリットは何ですか?

A: 銀行が納得しやすい経営改善計画書の作成、交渉の代理、複数行の調整など、専門知識と経験に基づくサポートが受けられます。結果として、交渉の成功率が格段に上がります。私自身も銀行員時代、専門家が同席する案件は「本気度が高い」と判断し、より真剣に耳を傾けていました。また、経営者が一人で抱え込まず、客観的な視点でアドバイスを受けられることも大きなメリットです。

Q5: 借入を増やさずに資金繰りを改善する他の方法はありますか?

A: もちろんです。リスケジュールと並行して実施すべき資金繰り改善策は多数あります。

リスケと並行して実施すべき資金繰り改善策

- 売掛金の早期回収:回収サイトの短縮交渉、ファクタリングの活用

- 在庫の圧縮:不良在庫の処分、適正在庫水準の見直し

- 不採算事業からの撤退:赤字部門の整理、選択と集中

- 遊休資産の売却:使っていない土地・建物・設備の現金化

- 固定費の削減:家賃の減額交渉、通信費・光熱費の見直し

- 支払いサイトの延長:仕入先との交渉による支払い条件の見直し

リスケジュールは、これらの施策と並行して行うべきものであり、万能薬ではありません。

Q6: リスケ中に業績が回復したら、途中で返済を再開できますか?

A: はい、可能です。むしろ、計画より早く業績が回復し、返済を再開できることは、銀行にとって最も喜ばしいシナリオです。早期の返済再開は、銀行からの信頼を大きく回復させ、その後の融資交渉を有利に進める材料となります。業績回復の兆しが見えたら、すぐに銀行に報告し、返済再開の相談をしましょう。

まとめ

リスケジュールは、決して後ろ向きな選択ではありません。それは、会社の未来を真剣に考え、守るべきものを守るために、社長が下す「賢明な経営判断」です。私が銀行で見てきた多くの倒産企業は、この「はじめの一歩」が踏み出せなかったケースでした。

この記事で紹介した手順と交渉術は、すぐに実践できるものばかりです。大切なのは、一人で抱え込まず、正しい知識を持って、誠実に行動すること。その勇気が、必ずや銀行の信頼を勝ち取り、会社再建の道を切り拓きます。

リスケ交渉成功のための5つの心得

- 早期相談 → 資金繰りに不安を感じたら、すぐに銀行に相談する

- 徹底準備 → 3つの神器(資金繰り表、経営改善計画書、依頼書)を完璧に準備する

- 未来志向 → 窮状ではなく、どう立て直すかという未来を語る

- 誠実対応 → 質問には正直に答え、隠し事をしない

- 約束厳守 → 合意後の報告義務を確実に果たし、信頼を再構築する

あなたの会社の心臓部である「資金繰り」を守り抜きましょう。そして、この困難を乗り越えた先には、より強靭な経営基盤が待っています。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる