「銀行からはこれ以上借りられない。でも株式を手放して経営権を薄めるのは避けたい」──そんなジレンマに直面していませんか?

本記事では、成長資金を“失わずに手に入れる”切り札 メザニンファイナンス の全貌と、貴社に最適な形態を選び取る手順をステップごとに解説します。

佐々木 真帆

佐々木 真帆読み終わる頃には、必要額の算定から投資家交渉のポイントまでがクリアになり、最短ルートで資金を確保する道筋が描けるはずです。

結論からお伝えすると、成功の鍵は 「資本性劣後ローンと優先株式を使い分け、調達コストと経営権維持のバランスを取ること」 にあります。

500社以上の資金繰りを支援し、実際にメザニンで8,000万円の調達を成功させてきた元銀行審査員である私が、実務でつまずきやすいコベナンツ交渉やDD(デューデリジェンス)対策まで余すところなくお届けします。

さあ、メザニンファイナンスを“成長の踏み台”に変え、次のステージへ踏み出しましょう。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる

🛡️この記事の監修者(運営会社・税理士による共同監修)

-1024x1024.jpg)

資金繰り関連情報の総合的な監修を行い、正確で信頼性の高い情報提供を実現しています。

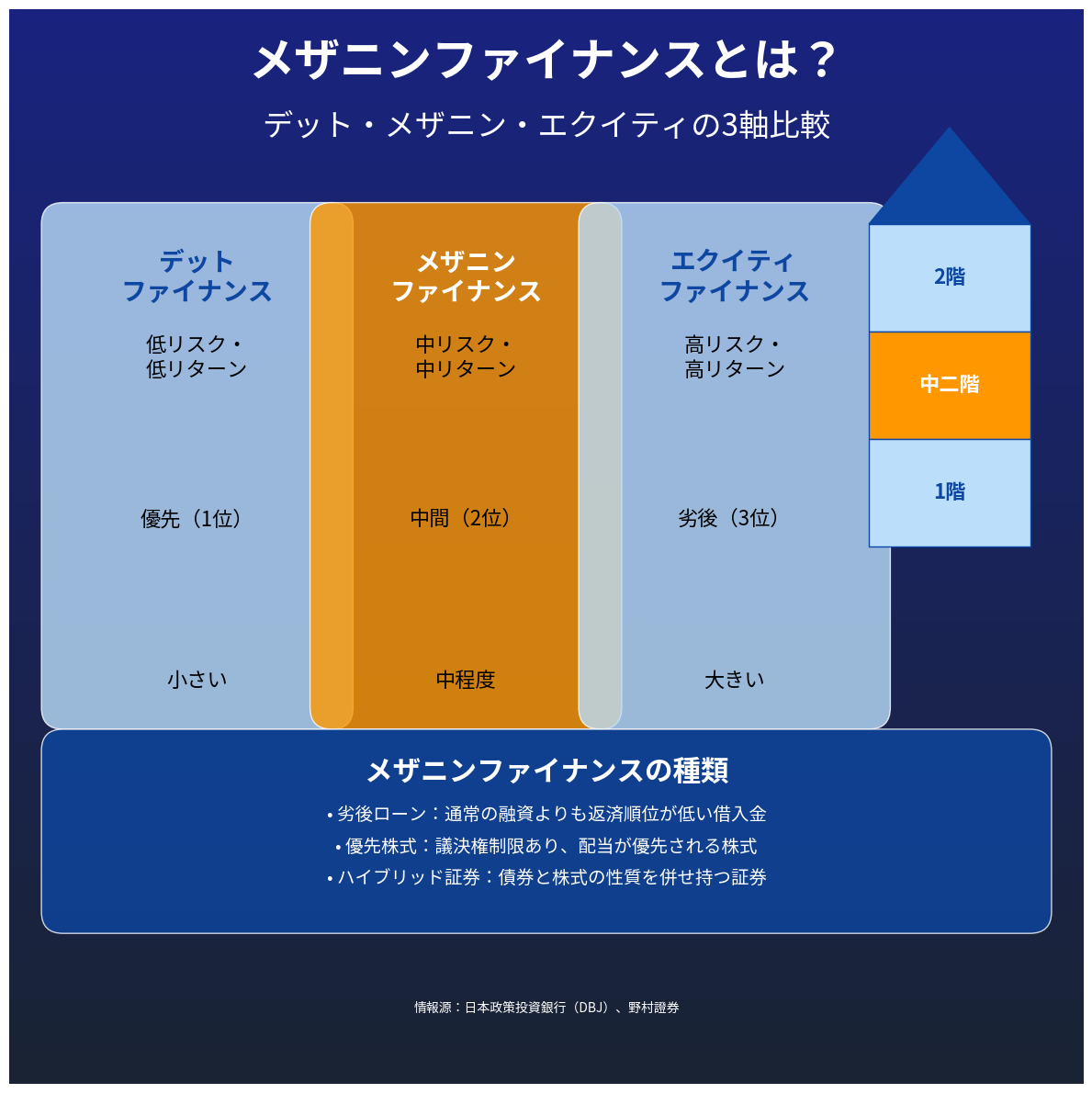

メザニンファイナンスとは?基本の理解

メザニンファイナンスの定義と特徴

メザニンファイナンスとは、銀行融資などの「デットファイナンス」と株式発行による「エクイティファイナンス」の中間に位置する資金調達手法です。

「メザニン」という言葉自体が英語で「中二階」を意味しており、まさにその名の通り、貸借対照表において負債と純資産の間に位置づけられる資金調達手段なのです。

具体的な特徴としては以下の3点が挙げられます。

- ミドルリスク・ミドルリターンの性質を持つ

- 返済順位は銀行融資より劣後するが、株式より優先される

- 資金調達手段として柔軟性が高い

つまり、シニアローンよりも条件が緩やかで調達しやすいものの、エクイティほど経営権に影響を与えない、という絶妙なバランスが特徴なのです。

メザニンファイナンスの代表的な形態

メザニンファイナンスには、主に以下の3つの形態があります。

| 種類 | 特徴 | 向いている企業 |

|---|---|---|

| 劣後ローン・劣後債 | 通常の融資より返済順位が低い借入金 | 収益は安定しているが成長資金を必要とする企業 |

| 優先株式・種類株式 | 議決権制限あり、配当が優先される株式 | 株主構成を維持したまま資本増強したい企業 |

| ハイブリッド証券 | 転換社債など債券と株式の性質を併せ持つ | 将来の株式発行を視野に入れる企業 |

それぞれに特徴があるので、自社の状況に合わせて最適な形態を選ぶことが重要です。

なぜ「中間」なのか?例え話でイメージを掴もう

メザニンファイナンスがどのような位置づけなのか、一般の住宅に例えてみましょう。

🏠 メザニンファイナンスを家に例えると

銀行融資(デット):家の「2階」。安全性が高く、家主との距離がある

メザニンファイナンス:家の「中二階」。1階と2階の中間で、状況によって行き来できる

株式(エクイティ):家の「1階」。リスクは高いが、家の核心部分に関わる

この「中二階」という位置づけが、成長企業にとって非常に魅力的な選択肢となるのです。

メザニンファイナンスのメリットとデメリット

メリット:資本コストの最適化と柔軟な返済設計

メザニンファイナンスの最大のメリットは、以下の点にあります。

- 持株比率の希薄化を防止できる

議決権付き株式の発行と違い、経営権を維持したまま資金調達が可能です。 - 自己資本比率の改善効果

貸借対照表上は負債でも、実質的には資本的性質があるため、金融機関からの評価が上がることも。 - 柔軟な返済条件の設定

企業の成長ステージに合わせた返済プランを設計できます。例えば、初期は利息のみの支払いにとどめ、数年後から元本返済を開始するといった方法も可能です。

こうした特徴から、急成長期の企業や、事業承継・M&A資金が必要な企業に特に向いています。

デメリット:高コストと経営への一定制約

一方で、以下のようなデメリットも認識しておく必要があります。

- 融資よりも高い金利・配当負担

通常の銀行融資と比べて、年利で2〜5%程度高くなるケースが多いです。 - コベナンツ(財務制限条項)の設定

一定の財務指標の維持を求められるなど、経営の自由度が制限されることがあります。 - 資金調達までの準備期間・手続きの複雑さ

銀行融資よりも準備に時間がかかり、デューデリジェンス等の手続きが必要です。

佐々木 真帆例えば、私がサポートした製造業のA社では、年利8%の劣後ローンを活用して3億円の資金調達に成功しましたが、銀行融資(年利2.5%)と比べるとコストが高くなりました。

ただし、急速な事業拡大によって2年後には売上が1.8倍になり、結果として「高い金利を払ってでも成長資金を確保した」という判断は正しかったと言えます。

成長企業がメザニンファイナンスを活用すべき理由

成長資金ニーズにマッチした柔軟性

成長期にある企業にとって、メザニンファイナンスが特に有効なのは以下の理由からです。

💡 具体的な活用シーン

- 新規事業立ち上げ資金

- 大型設備投資資金

- 事業拡大のための運転資金

- 海外展開のための投資資金

多くの企業が成長フェーズで直面するのが「銀行融資の限界」です。

返済能力以上の融資を受けることは難しく、かといって株式を発行すれば創業者の持分比率が下がってしまいます。

そんな時、メザニンファイナンスは「銀行融資+α」の資金を、経営権を維持したまま調達できる強力な選択肢となるのです。

M&Aや事業承継局面でも有効

特にM&Aや事業承継の局面でメザニンファイナンスが有効なケースをご紹介します。

- バイアウトメザニン

MBOなど経営陣が自社株式を購入する際の資金として活用できます。 - 事業承継型メザニン

後継者が株式を取得する資金として劣後ローンや優先株を活用するケース。 - 企業再生メザニン

業績悪化時に、銀行融資が困難でも、事業の将来性を評価した投資家から資金調達できる可能性があります。

私がコンサルティングした中小企業の事例では、創業者の引退に伴い、息子への事業承継を進める際に優先株式を発行。議決権は創業者家族に残したまま、必要資金を調達することに成功しました。

財務基盤強化による信用力向上

メザニンファイナンスは、単なる資金調達手段にとどまらず、企業の財務構造を改善する効果もあります。

💡 メザニンファイナンスによる財務改善効果

・自己資本比率の改善(特に資本性劣後ローンの場合)

・金融機関からの借入余力の向上

・財務格付けの改善可能性

こうした効果により、将来的な資金調達がさらに有利になるという好循環を生み出せることもメザニンファイナンスの魅力です。

メザニンファイナンスの具体的な調達方法

劣後ローン/劣後債の活用

劣後ローンは、一般的な銀行融資より返済順位が低い融資で、メザニンファイナンスの中でも比較的調達しやすい形態です。

具体的な条件例

- 金利:年4〜8%(銀行融資の2〜3倍)

- 期間:5〜7年(通常のローンより長め)

- 元本返済:据置期間あり(2〜3年は利息のみ支払い)

実際の調達プロセス

- 事業計画書作成(3年間の詳細なCF計画が必須)

- メザニンファンドや特化金融機関への打診

- 面談・プレゼン(経営陣の資質も重視されます)

- タームシート受領・条件交渉

- デューデリジェンス対応(1〜2ヶ月要します)

- ローン契約締結・実行

製造業A社(年商10億円)では、銀行融資1億円に加え、劣後ローン5,000万円(金利6%、7年返済、うち2年据置)の調達に成功。海外工場設立資金として活用し、3年後には売上が1.5倍に成長しました。

優先株式・種類株式による調達

優先株式は、議決権を制限しながら、配当面で優先権を持たせた株式です。

経営権を維持したまま資本増強できる点が最大の魅力です。

典型的な設計例

- 議決権:なし(または制限付き)

- 配当:年3〜8%の優先配当

- 償還条件:5〜10年後に発行会社が買戻し可能

- 転換条件:一定条件で普通株に転換可能なケースも

種類株活用のポイント

- 普通株式の希薄化を避けたい場合に有効

- 会社法上の手続きが必要(定款変更など)

- 評価額交渉が重要(PER・PBR・DCF法などを用いる)

- 出口戦略を明確にすることが成功の鍵

成功事例:IT企業B社

佐々木 真帆創業者(持株70%)が事業承継を検討中、優先株式3億円を発行。議決権なしで年5%の優先配当を約束。

5年間の成長資金を確保しつつ、創業家の経営権を維持したまま後継者育成期間を確保できました。

ハイブリッド証券・転換社債型

債券と株式の性質を併せ持つ証券で、将来の成長を見込む投資家に適しています。

主なスキーム

1.転換社債(CB):

- 債券としての元本保証+株式への転換権利

- 金利:通常の社債より0.5〜2%低め(転換権の価値分)

- 転換価額:発行時の株価に20〜30%のプレミアム

- 転換期間:通常発行後3ヶ月〜満期直前まで

2.新株予約権付社債:

- 社債と新株予約権が分離可能

- 投資家にとって選択肢が広がる設計

- 発行企業にとっても柔軟性が高い

適した企業プロフィール

- IPOを視野に入れている成長企業

- 株価上昇が期待できる企業

- 将来的な資本政策に柔軟性を持たせたい企業

実務上の注意点

- 株式価値評価が重要(第三者評価が望ましい)

- 転換時の希薄化影響を事前に試算すべき

- 税務・会計上の複雑な処理が必要(専門家の関与必須)

💡 選び方のコツ

- 短期(3年以内)に返済予定なら劣後ローン

- 長期(5年超)の資本強化なら優先株式

- 成長によるエクイティ価値上昇を見込むならCB

- 資金使途と返済原資を明確にして最適形態を選択

いずれの形態も、その企業の成長段階や財務状況に合わせた「オーダーメイド」の設計が可能です。

専門家と相談しながら、最適な調達方法を選択しましょう。

メザニンファイナンス実行までのステップガイド

資金ニーズの明確化と事業計画の策定

まずは、なぜメザニンファイナンスが必要なのかを明確にしましょう。

メザニンファイナンスが必要なポイントの整理

- 必要資金額の算出(将来CF予測に基づく)

- 資金使途の明確化

- 返済計画・出口戦略の策定

- 事業計画の精緻化

特にメザニンファイナンスの場合、「なぜ銀行融資だけでは足りないのか」「なぜエクイティではなくメザニンなのか」という理由が重要です。

投資家・金融機関の選定とアプローチ

メザニンファイナンスを提供する機関を探し、アプローチします。

メザニン提供機関の例

- メザニン専門ファンド

- 政府系金融機関(DBJなど)

- 事業再生ファンド

- 一部の銀行系ファンド

提供機関によって得意分野や条件が異なるため、複数の機関から情報収集することをお勧めします。

タームシート交渉とデューデリジェンス対応

条件面の交渉を進め、デューデリジェンス(資産査定)に対応します。

タームシートに含まれる主な条件

- 資金調達金額

- 金利・配当条件

- 返済期間・条件

- コベナンツ(財務制限条項)

- 担保・保証の有無

- 資本性の程度(資本性劣後ローンの場合)

交渉の際は、「この条件が将来の成長を阻害しないか」という観点が重要です。

特に、売上や利益に連動する条項については慎重に検討しましょう。

デューデリジェンスの主な項目

デューデリジェンスとは、簡単に言えば「企業の健康診断」。資金を出す前に投資家が行う調査で、主に以下の4つを見られます。

- 財務DD:決算書や財務状況の精査

例えば、売上計上の正確性や資金繰りの健全性など - 税務DD:税金の処理に問題がないか確認

具体的に言うと、申告漏れや不適切な経費処理がないかなど - 法務DD:契約関係や法的リスクの確認

取引先との契約書や労務関係の問題点チェックなど - 事業DD:ビジネスモデルや市場性の評価

競争力や将来性を含めた事業としての持続可能性を検証

佐々木 真帆私が銀行時代に見てきた経験では、数字だけでなく、経営者の姿勢と将来ビジョンの説得力も重要です。

問題点があっても、対策を示せば信頼獲得につながります。

よくある質問(FAQ)

Q: メザニンファイナンスはスタートアップにも向いていますか?

A: ある程度の事業実績と将来キャッシュフローが見込める段階であれば有効です。

創業間もないシード期・アーリー期のスタートアップよりも、シリーズA以降の成長ステージにある企業に適しています。

ただし、事業の将来性や成長性が高く評価される場合は、創業間もない企業でも検討の余地があります。

Q: 銀行融資とどう使い分ければよいですか?

A: 基本は「銀行融資で限界まで調達し、不足分をメザニンで補う」という考え方です。

銀行融資は金利が低いため、融資条件を満たせる範囲では最大限活用すべきです。その上で、成長資金として追加的な資金が必要な場合や、財務体質の改善が必要な場合にメザニンファイナンスを検討するのが一般的です。

Q: メザニンファイナンスの審査基準は厳しいですか?

A: 銀行融資よりも柔軟ですが、事業の将来性を重視した審査となります。

メザニン提供者は銀行のような預金原資ではなく、投資家からの資金を運用しています。そのため、以下の点を特に重視します。

- 事業の成長性・将来キャッシュフロー

- 経営陣の実績・能力

- 市場の将来性

- 差別化要因・競争優位性

Q: 優先株と劣後ローン、どちらを選べばよい?

A: 以下の観点から最適な形態を選びましょう。

劣後ローンが向いているケース:

- 期限付きの資金需要がある

- 将来的に銀行借入への借り換えを検討している

- 税務上の損金算入メリットを活かしたい

優先株が向いているケース:

- 長期的な資本増強が目的

- 返済負担をなるべく減らしたい

- 自己資本比率の向上を重視している

最終的には、自社の財務戦略と事業計画に基づいて選択すべきです。

まとめ

メザニンファイナンスは、銀行融資と株式発行の間を埋める「第三の選択肢」として、成長企業の強い味方になります。

持株比率を維持しながら成長資金を調達できる点、財務基盤の強化につながる点など、多くのメリットがあります。

一方で、通常の融資より高コストであることや、コベナンツなどの制約が生じる点には注意が必要です。

メザニンファイナンスの活用を検討する際は、専門家のサポートを受けながら、自社に最適な形態と条件を慎重に検討することをおすすめします。

私も資金繰りコンサルタントとして、これまで多くの企業のメザニンファイナンス調達をサポートしてきました。

あなたの会社が次のステージに進むための「成長の踏み台」として、メザニンファイナンスを賢く活用してください。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる