「もう限界だ…でも倒産だけは絶対に避けたい。私的整理と法的整理、どちらを選べば会社を救えるのか分からない」

そんな絶望的な状況で、一人で悩み続けている経営者の方、実はあなたが今直面している選択こそが、会社の生死を分ける最も重要な決断なのです。

この記事を最後まで読めば、あなたも私的整理と法的整理の「本当の違い」を完全に理解し、自社に最適な選択肢を迷わず判断できるようになります。さらに、それぞれの手続きで成功するための具体的な戦略まで身につけることで、会社再生への最短ルートを歩めるようになります。

結論から言うと、最適な選択の鍵は「債権者の数と関係性、そして再建の可能性を冷静に分析し、自社の状況に応じた戦略を立てること」です。

佐々木 真帆

佐々木 真帆元銀行員として300社以上の経営危機を支援し、その中で私的整理と法的整理の成功・失敗パターンを熟知している私が、税理士監修のもと、生き残るための全判断基準を公開します。

さあ、一緒に「間違った選択で会社を失う」という最悪の結末を回避し、データに基づく冷静な経営者への第一歩を踏み出しましょう。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる

🛡️この記事の監修者(運営会社・税理士による共同監修)

-1024x1024.jpg)

資金繰り関連情報の総合的な監修を行い、正確で信頼性の高い情報提供を実現しています。

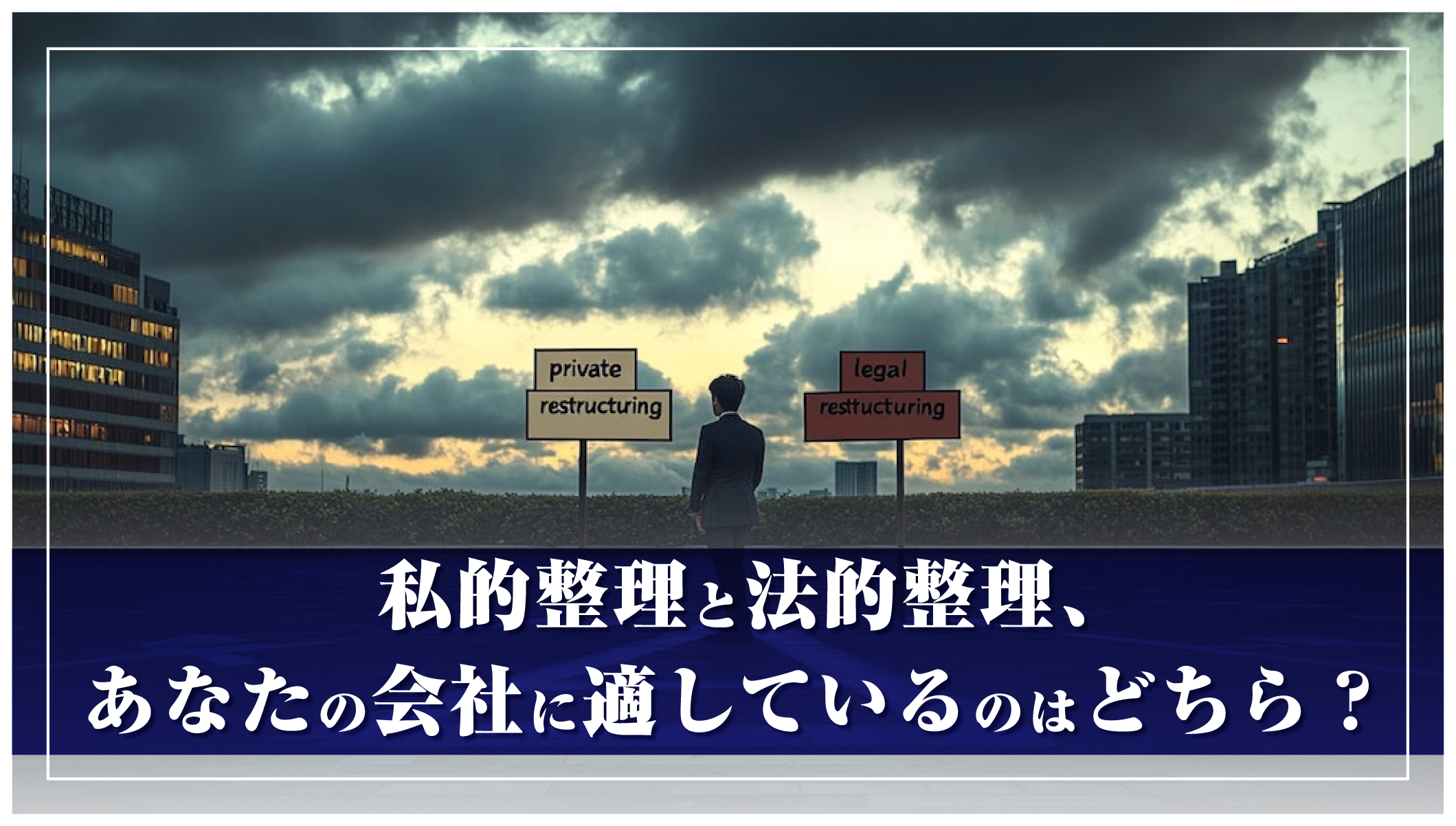

私的整理と法的整理とは?

経営危機に直面したとき、多くの経営者が「整理」という言葉に拒否反応を示します。

しかし、整理とは必ずしも「廃業」を意味するわけではありません。

むしろ、会社を存続させるための重要な選択肢となることも少なくないのです。

では、私的整理と法的整理の基本的な違いを見ていきましょう。

私的整理の概要

私的整理とは、簡単に言えば「裁判所を介さずに債権者と話し合いで解決する方法」です。

銀行や取引先など主要な債権者と個別に交渉し、返済条件の変更や債務の一部免除などを求めていきます。

私がコンサルタント時代に関わった製造業のA社では、メインバンクと粘り強く交渉した結果、3年間の元金返済猶予を獲得し、その間に事業を立て直すことができました。

私的整理の主な特徴は以下の通りです。

- 法的手続きを使わず、当事者間の合意で進める

- 原則として全債権者の同意が必要

- 手続きが非公開で進められる

- 会社のイメージダウンを最小限に抑えられる

- 経営者が引き続き会社の指揮を執れる

私的整理は「話し合い」が基本です。日頃から金融機関や取引先との良好な関係を築いておくことが、いざというときの交渉を円滑に進める鍵となります。

法的整理の概要

一方、法的整理とは「裁判所の関与のもとで進める債務整理」を指します。

破産手続、民事再生手続、会社更生手続などがこれに当たります。

法的整理の主な特徴は次の通りです。

法的整理の主な特徴

□ 裁判所が関与し、法律に基づいて手続きが進む

□ 債権者平等の原則が適用される

□ 手続きが公開されるため、対外的な影響が大きい

□ 手続きの種類によっては経営権が制限される

□ 強制力があるため、一部の債権者が反対しても進められる

法的整理には主に以下の3種類があります。

| 手続きの種類 | 目的 | 経営権 | 債務免除 |

|---|---|---|---|

| 破産手続 | 会社の清算 | 管財人に移行 | 全額免除も可能 |

| 民事再生手続 | 事業の再建 | 一部制限あり | 一部免除が一般的 |

| 会社更生手続 | 大規模企業の再建 | 管財人に移行 | 大幅な免除も可能 |

「法的整理=倒産」というイメージがありますが、民事再生や会社更生は「再建型」の手続きであり、事業継続を前提としています。

実際、私が関わったIT企業のB社は民事再生を申し立てた後、事業を絞り込んで再出発し、現在は業績を回復させています。

私的整理のメリット・デメリット

資金繰りに行き詰まったとき、まず検討されるのが私的整理です。

なぜなら、外部への影響を最小限に抑えながら再建を目指せるからです。

しかし、すべての企業に適しているわけではありません。

そのメリットとデメリットを詳しく見ていきましょう。

メリット:柔軟性とスピード

私的整理の最大の魅力は、その柔軟性にあります。

あなたは債権者と直接交渉できるため、自社の状況に合わせた条件を提案することが可能です。

例えば、私がアドバイスした小売業のC社では、「夏と冬のボーナス商戦時に集中返済し、その他の月は最低限の返済に留める」という季節変動を考慮した返済計画を金融機関に受け入れてもらいました。

私的整理の主なメリットは以下の通りです。

- 手続きの柔軟性:法的な制約がないため、状況に応じた柔軟な条件設定が可能

- スピードの速さ:合意さえ得られれば、比較的短期間で実行できる

- 秘密保持の容易さ:非公開で進められるため、取引先や顧客に知られにくい

- コストの低さ:裁判所費用や管財人費用などがかからない

- 経営の継続性:経営者が引き続き会社運営の主導権を持てる

「でも、本当に債権者は合意してくれるの?」

そう思われるかもしれません。

確かに、すべての債権者が簡単に条件変更に応じるわけではありません。

しかし、「このまま倒産されるよりは、一部でも回収できる方がよい」という債権者の合理的判断を引き出せれば、合意に至る可能性は十分にあります。

デメリット:全員の同意を得るハードル

私的整理の最大の難関は、「全債権者の同意が必要」という点です。

たった一社でも反対すれば、計画全体が頓挫してしまう可能性があります。

私が銀行時代に見てきた失敗例では、メインバンクは支援する意向を示したものの、一部の取引先が「他社より優遇されている」と反発し、交渉が決裂したケースがありました。

私的整理の主なデメリットは次の通りです。

- 全債権者の同意取得が困難

- 一部債権者による情報漏洩リスクがある

- 債権者間の公平性確保が難しい

- 法的拘束力がないため、後から条件変更を求められることも

- 交渉が長引くと、その間に経営状況がさらに悪化する恐れがある

あなたの会社の債権者は何社ありますか?

その数が多ければ多いほど、私的整理のハードルは高くなります。

また、債権者の中に税務署や社会保険事務所などの公的機関が含まれる場合、交渉の難易度はさらに上がります。

私的整理を検討する際は、まず債権者リストを作成し、各債権者との関係性や債務額を整理しましょう。その上で、キーとなる債権者(通常はメインバンク)から交渉を始めることが重要です。

法的整理のメリット・デメリット

「私的整理は難しそうだ」と感じたあなたは、法的整理という選択肢も検討すべきでしょう。

法的整理は裁判所という公的機関の関与があるからこそ、私的整理にはない強みがあります。

一方で、公開手続きであるがゆえの課題も存在します。

メリット:法的保護と公平性

法的整理の最大の強みは、「法的な保護」を受けられる点です。

例えば、民事再生手続を申し立てると、債権者からの請求や差押えが一時的に止まります(これを「中止命令」と言います)。

この「息継ぎ」の時間が、再建計画を練る上で非常に重要なのです。

私がコンサルタントとして支援した建設業のD社は、大口取引先の倒産により連鎖的に資金繰りが悪化しました。

しかし、民事再生手続を申し立てたことで債権者からの取り立てが止まり、その間に事業計画を見直して再出発することができたのです。

法的整理の主なメリットは以下の通りです。

- 法的保護の獲得:債権者からの請求や差押えから保護される

- 債権者間の公平性確保:すべての債権者が平等に扱われる

- 強制力の行使:一部の債権者が反対しても手続きを進められる

- 透明性の高さ:裁判所の監督下で進むため、不正が入り込む余地が少ない

- 債務免除の可能性:再建型手続きでも相当程度の債務免除が可能

「法的整理=会社の終わり」と考える経営者も多いですが、実際には再建を目的とした手続きも多く存在します。

特に民事再生は中小企業の再生手段として広く活用されています。

佐々木 真帆2019年の司法統計によれば、民事再生手続の申立件数は約200件で、そのうち約7割が再生計画の認可に至っているというデータもあります。

デメリット:手続きの公開性と風評被害

法的整理の最大の懸念点は、「手続きが公開される」という点です。

官報に掲載されるため、取引先や顧客、従業員にも知られることになります。

これにより、取引停止や人材流出などの二次的な問題が発生するリスクがあるのです。

私が銀行時代に担当していた老舗旅館は、民事再生を申し立てた直後、予約のキャンセルが相次ぎ、再建計画の前提となる売上予測を大きく下回ってしまいました。

法的整理の主なデメリットは次の通りです。

法的整理のデメリット

□ 公開手続きによる風評被害:取引先や顧客からの信用低下

□ 手続きコストの高さ:弁護士費用や予納金など相当額の費用が必要

□ 時間的制約の厳しさ:法定スケジュールに沿って進める必要がある

□ 経営の自由度低下:裁判所や監督委員の監督を受ける

□ 個人保証の問題:会社の債務整理が個人保証に直接影響しない

あなたの会社は、どのような取引先や顧客と関係を築いていますか?

公共事業を多く手掛けている場合、法的整理によって指名停止などのペナルティを受ける可能性があります。

また、BtoC事業の場合、消費者の信頼低下による売上減少も考慮すべきでしょう。

具体的な選択基準:どちらを選ぶべきか?

「私的整理と法的整理、どちらが我が社に適しているのか」

この問いに対する答えは、一社一社異なります。

ここでは、選択の判断材料となる重要なポイントを解説します。

会社の財務状況と債権者構成

選択の第一歩は、自社の財務状況を正確に把握することです。

私がいつも経営者に最初に質問するのは、次の3点です。

- 「今、手元にいくら現金がありますか?」

- 「毎月の売上と支出はいくらですか?」

- 「債権者は何社で、総額いくらの債務がありますか?」

これらの質問に即答できない経営者は、まず財務状況の把握から始める必要があります。

財務状況と債権者構成から見た選択基準は以下の通りです。

| 状況 | 私的整理が適する場合 | 法的整理が適する場合 |

|---|---|---|

| 債権者数 | 少数(10社未満) | 多数(10社以上) |

| 債務超過 | 軽度(純資産の50%未満) | 重度(純資産の50%以上) |

| 資金繰り | 短期的な問題 | 構造的な問題 |

| メインバンク | 協力的 | 非協力的 |

| 個人保証 | 経営者に資産あり | 経営者に資産なし |

例えば、私が支援した卸売業のE社は、債権者が主要取引銀行2行と仕入先3社のみだったため、私的整理を選択しました。

一方、小売チェーンのF社は債権者が30社以上あり、個別交渉が現実的でなかったため、民事再生を選択したのです。

あなたの会社の状況はどうでしょうか?

債権者リストを作成し、各債権者との関係性や債務額を整理してみてください。

それが選択の第一歩となります。

社内外への影響と事業継続性

もう一つの重要な判断基準は、「整理手続きが社内外にどのような影響を与えるか」という点です。

特に注目すべきは、以下の3つの関係者への影響です。

主要な関係者への影響

✔️ 取引先への影響を評価する

取引先との関係性や代替可能性を検討し、取引停止リスクを見極める

✔️ 従業員への影響を考慮する

雇用維持の可能性や士気への影響を検討し、人材流出リスクを評価する

✔️ 顧客への影響を分析する

顧客層の特性や代替サービスの有無を考慮し、売上減少リスクを予測する

私がコンサルタントとして関わった医療機器メーカーのG社は、高度な技術を持つ従業員の流出を最小限に抑えるため、あえて私的整理を選択しました。

一方、アパレル小売のH社は、すでに風評が広がり始めていたため、「いっそのこと」と民事再生を選択し、ブランドイメージの刷新を図ったのです。

整理手続きの選択は、単なる財務的判断だけでなく、「その後の事業をどう継続・発展させるか」という戦略的視点が重要です。短期的な債務削減だけでなく、中長期的な事業継続性を考慮しましょう。

あなたの会社の強みは何ですか?

その強みを維持・発展させるために、どちらの整理手続きが適しているかを考えることも大切です。

私的整理・法的整理の進め方と注意点

選択肢が見えてきたところで、次は具体的な進め方です。

どちらの道を選ぶにしても、準備と専門家の支援が不可欠です。

私的整理の流れ

私的整理は、大まかに以下の流れで進みます。

1.現状分析と再生計画の策定

- 財務状況の精査

- 事業の収益性分析

- 実現可能な再建計画の立案

2.主要債権者との事前協議

- まずメインバンクに相談

- 再建計画の説明と支援要請

- 基本的な条件の合意取り付け

3.全債権者への提案と交渉

- 個別面談の実施

- 返済条件の提案

- 質問や懸念への対応

4.合意書の締結

- 条件変更の合意書作成

- 全債権者からの同意取得

- 法的効力の確保

5.再建計画の実行とモニタリング

- 計画に基づく事業再建

- 定期的な進捗報告

- 必要に応じた計画修正

佐々木 真帆私的整理で最も重要なのは、「信頼関係の構築」です。

私がアドバイスした製造業のI社では、社長自らが全債権者を訪問し、誠意をもって状況を説明しました。

その結果、当初難色を示していた債権者も最終的には合意し、再建に成功したのです。

私的整理を進める際の注意点は以下の通りです。

- 公平性の確保:特定の債権者だけを優遇すると、他の債権者の反発を招く

- 情報の透明性:財務状況や再建計画は、できるだけ詳細に開示する

- 実現可能な計画:過度に楽観的な計画は信頼を損なう

- 専門家の関与:弁護士や会計士など専門家のサポートを受ける

- 期間の意識:長引かせると債権者の忍耐が尽きる恐れがある

「でも、専門家に依頼するお金がない…」

そう思われるかもしれませんが、中小企業再生支援協議会など公的機関による支援制度もあります。

費用を抑えながら専門家の支援を受けられる方法を探ってみましょう。

法的整理の流れ

法的整理、特に再建型の民事再生手続きは、以下のような流れで進みます。

民事再生手続きの基本的な流れ

□ 事前準備:弁護士選任、資金確保、書類準備

□ 申立て:裁判所に民事再生を申立て

□ 保全処分・監督命令:裁判所が財産保全措置を講じ、監督委員を選任

□ 再生手続開始決定:正式に手続きが開始される

□ 債権届出・調査:債権者が債権を届け出、内容を調査

□ 再生計画案の提出:債務の減額や返済期間などを盛り込んだ計画を提出

□ 債権者集会・決議:債権者による計画案の賛否投票

□ 認可決定:裁判所が計画を認可

□ 計画の遂行:認可された計画に基づき返済を実行

法的整理では、「スケジュール管理」が極めて重要です。

各段階には法定期限があり、それを守れないと手続きが頓挫する恐れがあります。

私が関わった建設業のJ社では、再生計画案の提出期限直前になって資金繰り計画の見直しが必要になり、弁護士と会計士が徹夜で作業して何とか間に合わせたことがありました。

法的整理を進める際の注意点は以下の通りです。

| 注意点 | 具体的な対策 |

|---|---|

| 申立て前の資金確保 | 最低3ヶ月分の運転資金を確保 |

| 従業員対応 | 早期に説明会を開催し、不安を払拭 |

| 取引先対応 | 主要取引先には個別に説明し、継続取引を依頼 |

| マスコミ対応 | 必要に応じてプレスリリースを準備 |

| 計画の実現可能性 | 保守的な前提に基づく堅実な計画を立案 |

「法的整理は敗北ではない」

これは私がいつも経営者に伝えている言葉です。

むしろ、勇気ある決断であり、新たな出発点となり得るのです。

佐々木真帆が見てきた事例とポイント

これまで多くの企業の再生に関わってきた経験から、特に印象に残っている事例をいくつか紹介します。

これらの実例から学べるポイントは、あなたの会社の再建にも役立つはずです。

成功事例1:老舗和菓子店の私的整理

創業100年を超える和菓子店K社は、過剰な設備投資により資金繰りが悪化しました。

メインバンクと粘り強く交渉した結果、3年間の元金返済猶予と金利の引き下げを実現。

その間に不採算店舗の整理と商品ラインナップの見直しを行い、現在は安定した経営を取り戻しています。

成功事例2:IT企業の民事再生

急成長したIT企業L社は、無理な拡大路線により債務超過に陥りました。

民事再生手続きを申し立て、債務の70%カットを実現。

事業を得意分野に絞り込み、3年後には黒字化に成功しました。

失敗事例:建設会社の私的整理断念

中堅建設会社M社は、私的整理を試みましたが、一部の債権者が同意せず、結局破産手続きに移行。

早い段階で法的整理を選択していれば、事業の一部は存続できた可能性があります。

これらの事例から学べる重要なポイントは以下の通りです。

- 早期の決断:問題を先送りにせず、早い段階で対策を講じる

- 現実的な見通し:過度に楽観的な見通しは避け、保守的な計画を立てる

- 本業への集中:得意分野に経営資源を集中し、不採算事業は思い切って整理する

- 透明性の確保:債権者に対して誠実に情報開示し、信頼関係を構築する

- 専門家の活用:弁護士、会計士、コンサルタントなど専門家の知見を積極的に活用する

私が銀行時代に痛感したのは、「再建に成功する企業と失敗する企業の差」です。

それは財務状況の深刻さではなく、経営者の「決断力」と「実行力」にあると言っても過言ではありません。

あなたは今、重要な岐路に立っています。

しかし、適切な選択と行動さえあれば、必ず道は開けるはずです。

私的整理と法的整理、どちらを選ぶにしても「再建後の姿」を明確にイメージすることが重要です。単なる債務削減ではなく、「どんな会社に生まれ変わりたいか」というビジョンを持ちましょう。

よくある質問(FAQ)

最後に、経営者から頻繁に寄せられる質問とその回答をまとめました。

あなたが抱える疑問の参考になれば幸いです。

Q: 私的整理と法的整理、どちらが費用面で安く済みますか?

A: 一般的に私的整理のほうが費用は抑えられます。

法的整理では、弁護士費用に加えて予納金や監督委員費用などが必要となり、数百万円から数千万円のコストがかかることも珍しくありません。

ただし、私的整理が長引いて結局法的整理に移行するケースもあり、その場合はトータルコストが増大します。

また、私的整理でも専門家に依頼すれば相応の費用が発生します。

コスト面だけでなく、成功確率や事業への影響も含めて総合的に判断することをお勧めします。

Q: 私的整理を試みて失敗したら、すぐに法的整理に移行できますか?

A: 可能です。

実際、私的整理から法的整理へ移行するケースは少なくありません。

ただし、私的整理の交渉過程で時間が経過し、その間に財務状況がさらに悪化するリスクがあります。

また、私的整理の交渉内容が法的整理の場で問題視される可能性もあるため、最初から専門家のアドバイスを受けながら進めることが重要です。

私がコンサルタントとして関わった電子部品メーカーは、私的整理の交渉が3ヶ月で行き詰まったため、速やかに民事再生に切り替えて事業を存続させることができました。

Q: 法的整理でも事業を続けられる方法はありますか?

A: はい、民事再生や会社更生手続きは事業継続を前提とした再建型の法的整理です。

破産は清算型の手続きですが、民事再生や会社更生は「再生型」の手続きであり、債務を整理しながら事業を継続することを目的としています。

実際、私が関わった案件でも、民事再生を経て事業を立て直し、その後業績を回復させた企業は少なくありません。

ただし、再建計画の実現可能性が認められなければ手続きは認可されないため、しっかりとした事業計画の策定が不可欠です。

Q: 法的整理を選んだ場合、経営者の責任はどうなりますか?

A: 手続きの種類によって異なります。

民事再生の場合、経営者がそのまま経営を続けるDIP型(Debtor In Possession)が一般的ですが、裁判所が選任する監督委員の監督を受けることになります。

会社更生の場合は、通常、裁判所が選任する管財人が経営権を引き継ぎます。

破産の場合は、破産管財人が会社財産の管理処分権を持ちます。

また、経営者の個人保証については、会社の法的整理とは別に対応が必要です。

個人保証がある場合は、個人としての債務整理(個人再生や自己破産)も検討する必要があるでしょう。

Q: 私的整理では銀行に大きく依存している場合でも交渉は可能ですか?

A: 可能です。むしろ、債権者が集中している方が交渉はまとまりやすい傾向があります。

特にメインバンクが全体の債務の大部分を占めている場合、そのメインバンクとの交渉がうまくいけば、私的整理の成功確率は高まります。

私が銀行時代に経験した案件でも、当行が債務の8割を占める中小企業に対して、3年間の元金返済猶予と一部債務免除を行い、再建を支援したケースがあります。

ただし、銀行も貸出金の健全性を維持する必要があるため、実現可能性の高い再建計画の提示が不可欠です。

「この会社なら再建できる」と銀行に確信させるだけの計画と誠意が必要です。

まとめ

資金繰りの悪化は、どんな企業にも起こりうる事態です。

しかし、それは必ずしも「終わり」を意味するわけではありません。

適切な整理手続きを選択し、再建への道筋をつけることで、新たな出発点となり得るのです。

私的整理と法的整理、どちらを選ぶべきかの判断基準をおさらいしましょう。

✔️ 私的整理が適している場合

- 債権者数が比較的少ない

- メインバンクとの関係が良好

- 事業の収益性に問題がない

- 風評被害を最小限に抑えたい

- 経営の自由度を維持したい

✔️ 法的整理が適している場合

- 債権者数が多く、個別交渉が困難

- 債務超過の程度が深刻

- 一部債権者の協力が得られない

- 法的保護が必要な状況

- 抜本的な事業再構築が必要

どちらの道を選ぶにしても、最も重要なのは「早期の決断」です。

問題を先送りにすればするほど、選択肢は狭まっていきます。

佐々木 真帆私が銀行時代もコンサルタント時代も、常に痛感していたのは、「早く相談に来てくれていれば…」ということでした。

あなたの会社の未来は、今日の決断にかかっています。

専門家の力を借りながら、最適な道を選び、一歩を踏み出してください。

必ず道は開けるはずです。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる