「黒字なのに、資金がショートしそうだ…」

もしあなたが今、そんな言葉にドキッとしたのなら、決して他人事ではありません。

私はこれまで20年間、元銀行員・コンサルタントとして数百社の中小企業を見てきましたが、資金繰りに悩む経営者の8割が「売掛金の回収遅延」という共通の課題を抱えていました。

佐々木 真帆

佐々木 真帆「取引先との関係を壊したくない」と督促をためらう気持ち、痛いほど分かります。しかし、その優しさが原因で“黒字倒産”という最悪の事態を招くケースは後を絶ちません。

ご安心ください。この記事では、督促に頼らず、取引先との関係をむしろ良好にしながら、平均62日の回収サイトを半分以下に短縮する5つの具体的な戦略を徹底解説します。

【この記事の結論】督促に頼らず売掛金回収を早める5つの戦略

- 戦略1:与信管理を徹底する

取引開始前の信用調査や与信限度額の設定を徹底し、「回収不能リスク」を未然に防ぎます。 - 戦略2:契約条件を武器にする

契約書に「遅延損害金」や「所有権留保」を明記し、法的な後ろ盾を確保します。大口取引では「公正証書」の活用も有効です。 - 戦略3:請求・入金プロセスを最適化する

クラウド請求書サービスを活用し、請求書を即日発行します。支払期日前の「自動リマインド」で、うっかり未払いを防止します。 - 戦略4:早期支払いのメリットを提示する

「10日以内の支払いで2%割引」のように、早期決済割引を交渉材料とし、取引先に前倒しで支払ってもらうインセンティブを作ります。 - 戦略5:外部サービスで回収を自動化する

ファクタリングや掛け払い決済代行を利用し、請求書を即日現金化します。これにより、督促業務そのものをなくし、回収不能リスクをゼロに近づけます。

本文では、これらの5つの戦略について、具体的な手順や交渉トーク例を交えながら詳しく解説します。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる

🛡️この記事の監修者(運営会社・税理士による共同監修)

-1024x1024.jpg)

資金繰り関連情報の総合的な監修を行い、正確で信頼性の高い情報提供を実現しています。

売掛金遅延が招くリスクと現状を把握しよう

売掛金が未回収になる典型パターン

売掛金が未回収になる背景には、大きく分けて以下の3つの原因があります。

1. 支払忘れ・事務処理の遅延

取引先が健全な財務状況であっても、請求書の受領漏れや社内処理の遅延により支払いが滞ることがあります。

特に中小企業では「経理担当者が1人だけ」「経営者がすべてを兼務」など、人的リソース不足が原因になるケースも多くあります。

2. 資金繰りの悪化

一番多いのがこのパターン。仕入先や従業員への支払いを優先し、あなたの会社への支払いを後回しにされている可能性があります。

表面上は「支払予定日を過ぎてしまいました、すみません」という軽いトーンでも、実は銀行への返済や他社からの督促で首が回らない、ということも。

3. 悪意・踏み倒しの意図

これは割合としては少ないものの、初回取引で多額の発注をし、そのまま連絡が取れなくなるという事例もあります。特にネット経由での新規取引や、紹介がないケースでは十分に注意が必要です。

💡兆候に注意!

- 支払遅延が数ヶ月単位で継続

- 電話やメールへの反応が鈍くなる

- 経営陣や経理担当が頻繁に交代

- 支払い期日の直前に「分割相談」を持ちかけてくる

こうした兆候が見えた時点で、「様子見」ではなく明確なアクションを取ることが大切です。

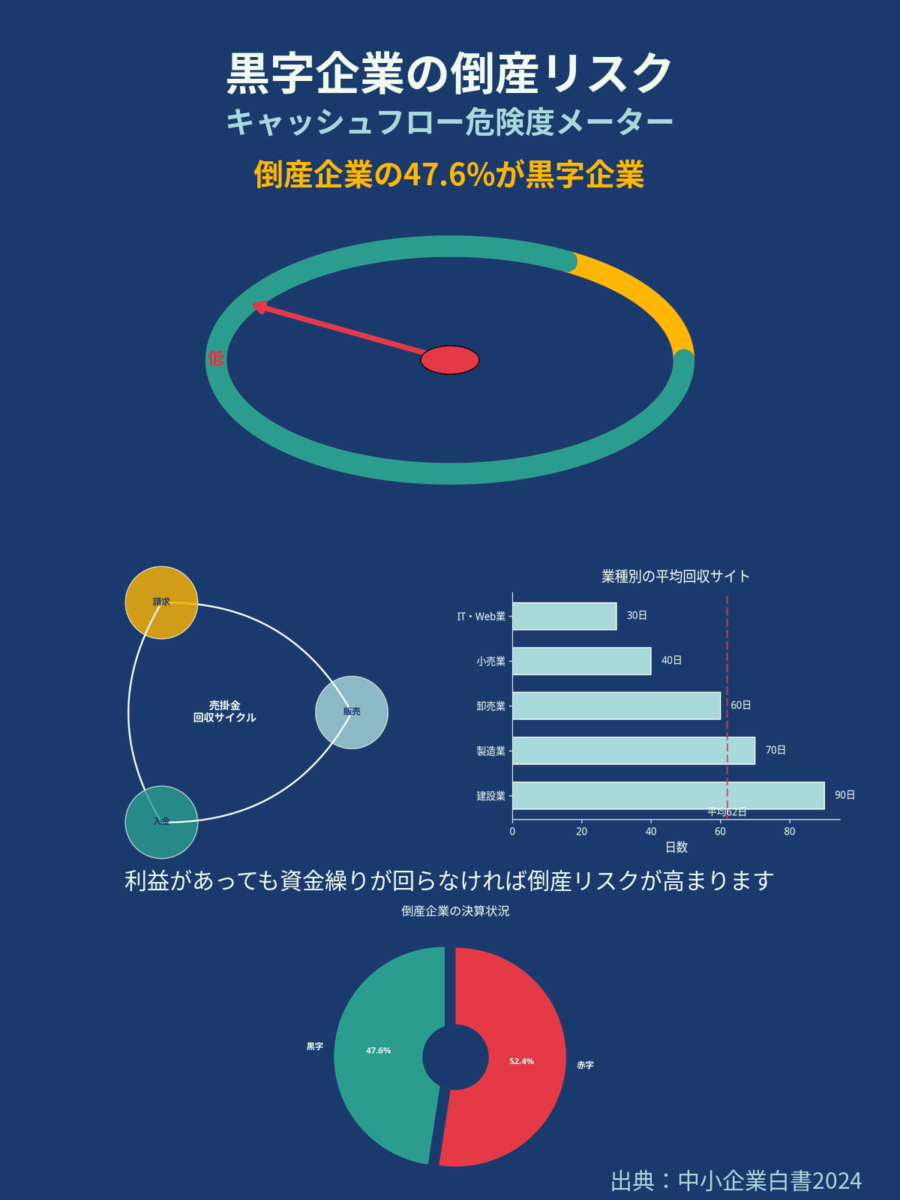

黒字倒産に直結するキャッシュフローの危険信号

「黒字倒産」という言葉をご存じでしょうか?

これは、会計上は利益が出ているのに、資金繰りが回らなくなり倒産してしまう現象です。

なぜこのようなことが起こるのか。

それは、会計上の「利益」と、現金の出入りを示す「キャッシュフロー」は全く別物だからです。

たとえば、売上を計上していても、その売上が現金として入ってくるのが2か月後であれば、先に仕入れや人件費の支払いでキャッシュが出ていくため、資金が枯渇してしまいます。

佐々木 真帆中小企業白書2024によると、休廃業・倒産した企業のうち、決算上黒字だった割合は47.6%。

利益がある=安心、という思い込みが危険なのです。

資金ショートを未然に防ぐためには、PL(損益計算書)だけでなく、BS(貸借対照表)やCF(キャッシュフロー計算書)にも目を向ける必要があります。

特に「売掛金の回転期間」や「現金回収率」といった指標は、資金繰りの健全性を測る重要なファクターです。

回収サイト平均62日の意味を数字で読む

「回収サイト」とは、商品やサービスを提供してから入金されるまでの期間を指します。

この期間が長ければ長いほど、売上を上げても現金が増えない状態が続くことになります。

一部民間調査(2024年公開)によれば、日本企業の売掛債権回転期間は2022年時点で全業種平均約62日と報告されています。

しかし、業種や商流によってかなりバラつきがあり、例えば以下のような目安があります。

| 業種 | 平均回収サイト |

|---|---|

| 建設業 | 約90日 |

| 製造業(部品供給) | 約60〜75日 |

| 卸売業 | 約60日 |

| 小売業 | 約30〜45日 |

| IT・Web業 | 約30日 |

この平均62日という数字を、「うちは普通だ」と安心してはいけません。

重要なのは、自社のビジネスモデル・仕入サイトとのバランスです。

例えば、仕入サイトが30日なのに、売上の回収サイトが60日であれば、差し引き30日分の運転資金が常に必要になります。

以下のセルフチェックで、自社の立ち位置を確認してみましょう。

🔍回収サイトセルフ診断

- 自社の月商:500万円

- 売掛金残高:1,000万円

- → 回収サイト =(売掛金 ÷ 月商)× 30日 = 約60日

60日を超えているようであれば、改善余地があると考えてください。

戦略1:与信管理を徹底し「危ない取引」を未然に防ぐ

売掛金回収を早める最初の一歩は、「そもそも回収不能な取引先を作らない」こと。

つまり、与信管理を強化して、危ない相手とは慎重に付き合うという姿勢が何より重要です。

ここでは、与信管理を「事前・実行中・定期点検」の3ステップに分けて解説します。

取引開始前の信用調査チェックリスト

新規取引の際に多くの企業が「紹介があったから」「会社の規模が大きいから」と、信用調査を怠りがちです。

しかし、取引開始時にリスクを見極めておかなければ、後から高いツケを払うことになりかねません。

以下の信用調査ステップを徹底しましょう:

- 帝国データバンク(TDB)や東京商工リサーチ(TSR)の信用調書を取得

- 法人登記簿を確認し、代表者・目的・設立年数をチェック

- ホームページやSNSで最新の事業活動・社風・口コミをリサーチ

- 営業担当者からヒアリングすべきポイント:

- 最近の受注状況・業界内での評判

- 支払い方法や決済サイトへの考え方

- 前回の取引でのトラブル履歴の有無

佐々木 真帆チェックリストはExcelやGoogleスプレッドシートでテンプレ化しておくと、営業部と経理部の連携もスムーズになります。

与信限度額と取引条件を見直す手順

「信用ある取引先だから」として、一気に大口取引を始めるのは避けるべきです。

与信管理の鉄則は、小さく始めて、実績を見ながら段階的に広げること。

下記は実際に私が導入支援した企業で活用している与信フローです。

┏━━━━━━━━━━━━━━┓

┃ 取引ステップごとの与信管理例 ┃

┣━━━━━━━━━━━━━━┫

┃ ステップ1 ┃ 試験発注(10万円以下・現金払い) ┃

┃ ステップ2 ┃ 実績に応じて掛け取引へ(限度50万円・30日サイト)┃

┃ ステップ3 ┃ 安定稼働後、段階的に取引拡大(限度100万円超) ┃

┗━━━━━━━━━━━━━━┛また、取引開始時に「与信限度額」「支払サイト」「遅延時の対応方針」などを文書で明示しておくことも、トラブル回避に有効です。

定期モニタリングで兆候をつかむ仕組み

信用調査は「一度やれば終わり」ではありません。

長年の取引先でも、急な資金繰り悪化や業界構造の変化に巻き込まれることは十分にあり得ます。

そのため、以下のようなモニタリング体制を整えることをおすすめします。

- 月次与信チェック

- 売掛残高の増加傾向

- 支払遅延の有無

- 与信限度額超過の兆候

- 四半期ごとの信用情報更新

- TDB・TSRのスコア変動

- 営業部からの取引先ヒアリング結果のフィードバック

- 担当者レポート制度

- 営業担当から月1回の簡易レポートを共有

- 例:「○○社、決算報告に遅れあり。経理部長が交代」などの小さな情報が重要

💡「決算が遅れる」「担当者が頻繁に交代する」といった“地味な兆候”が、のちの回収難につながるケースは少なくありません。

こうした情報を社内のクラウドフォルダやNotionなどで一元管理し、経理・営業・経営層で共有できる体制を整えることが、健全な与信管理の鍵です。

戦略2:契約条件を武器にする

売掛金の回収トラブルは、「契約書にきちんと支払条件を明記していなかった」ことに起因するケースが少なくありません。

契約書は単なる儀礼的な書類ではなく、資金繰りを守る“盾”であり、時に“矛”にもなる武器です。

ここでは、資金回収を円滑に進めるための契約条件の整備について、具体的な条項や活用法を解説します。

売買基本契約書に必須の5条項

売買基本契約書や業務委託契約書には、最低限以下の5つの条項を必ず入れておきましょう。これらは、いざという時に法的な後ろ盾となる重要な要素です。

- 遅延損害金条項

┗ 支払期日を過ぎた場合に発生する年利(例:年14.6%)を明記。

→ 未然に遅延を防止する“心理的プレッシャー”になります。 - 所有権留保条項

┗ 商品の代金が支払われるまで、その所有権は売主にあることを明示。

→ 未入金時の差押えや返品交渉の法的根拠に。 - 相殺条項

┗ 万が一、相手方から請求があった場合でも、未回収分と相殺できる規定。

→ 予期せぬ請求にも備えられます。 - 契約解除条項

┗ 一定期間の支払遅延や信用不安が生じた場合、契約を解除できる旨を記載。

→ 損害拡大を防ぐ“緊急脱出ボタン”になります。 - 準拠法・裁判管轄条項

┗ トラブル時の準拠法と裁判所(例:東京地方裁判所)を指定。

→ いざという時に“地の利”を確保できます。

✅中小企業でも使いやすい契約書テンプレートは、中小企業庁や弁護士ドットコム等の公式サイトで入手可能です。

公正証書を活用すべきケースと作り方

特に重要度が高い、大口取引や長期分割払いの契約については、さらに一歩進めて「公正証書」にしておくのが望ましいです。

公正証書とは、公証役場の公証人が法的効力を持たせた文書で、以下のようなメリットがあります。

- 裁判を経ずに強制執行(差押え)できる

- 債務者の支払い意欲を高める“心理的な抑止力”になる

- 書面の真正性が高く、第三者にも主張しやすい

特にこの文言を必ず入れてください:

「債務者は本契約に基づく金銭債務を履行しない場合、直ちに強制執行に服する旨を認諾する」

この一文があるかどうかで、法的効力が大きく変わります。

作成手順は以下の通りです。

- 契約内容をもとに下書きを作成(弁護士に相談または雛形を活用)

- 公証役場に予約・持参(事前相談可)

- 双方署名・押印し、正式な公正証書として登記

佐々木 真帆公証役場の手数料は数千円〜数万円程度。

大口債権のリスクと比べれば、非常にコスパの高い保険といえます。

下請法60日ルールを“穏やかな盾”にする話法

「下請法(下請代金支払遅延等防止法)」は、中小企業が資金繰りで泣き寝入りしないための、いわば“味方”です。

この法律では、親事業者に対して以下のようなルールを課しています。

- 支払サイトは原則60日以内

- 不当な減額・返品はNG

- 書面(契約書・注文書)の交付が必須

つまり、親会社や大手顧客に対しても、「法的に60日以内に払っていただく建付けです」と穏やかに主張できる根拠があるのです。

例えば以下のようなメール文面で、プレッシャーをかけつつ関係を壊さない伝え方が可能です。

📧例文:下請法を根拠にしたメール例

いつも大変お世話になっております。

ご確認いただいた通り、今回の発注書では支払サイトが90日と記載されておりましたが、

当社は下請法の対象となる中小事業者であるため、原則60日以内でのご決済をお願いしております。

可能な範囲で結構ですので、サイト短縮についてご検討いただけますと幸いです。このように、契約条件を事前に整備しておくことは、督促を回避しながらも資金回収の“保険”となる重要な手段です。

戦略3:請求・入金プロセスを最適化する

売掛金の回収を早めるために、取引先の支払意欲や与信だけに頼るのは不十分です。

むしろ、多くの遅延は「請求のタイミングが遅い」「期日管理が甘い」「入金状況の見える化が不十分」といった、社内プロセスの“もたつき”から発生しています。

この章では、請求〜入金に至る業務フローを“最短・最速”に近づけるための工夫を紹介します。

請求書を24時間以内に発行するワークフロー

まず、請求処理のスピードと正確性が何より大切です。

請求書の発行が遅れることで、支払処理が翌月以降に回されるケースはよくあります。

特に、大企業では締め日・支払日が厳格に決まっており、たった1日遅れただけで翌月に繰り越されてしまうことも珍しくありません。

そこで、以下のような即日発行体制の構築をおすすめします。

- 業務フローの自動化:

- クラウド請求書サービス(例:Money Forward、freee、楽楽明細など)を導入

- 営業部からの受注報告と連動して、自動で請求書が生成・送信される仕組みを構築

- 電子インボイスへの対応:

- 「適格請求書発行事業者」として登録し、電子データで即時送付可能に

- 郵送のタイムラグをなくすだけで、2〜3日早く入金される効果もあります

- 「24時間ルール」の社内浸透:

- 請求対象の納品完了 or サービス提供完了から24時間以内に発行

- 月末締めだけでなく「随時請求」の文化を根付かせる

⚠️注意:特にIT・クリエイティブ業など「納品定義が曖昧」な業界では、請求の起点が不明瞭になりやすいため、契約書で「請求基準日」を明文化することも忘れずに。

期限前リマインド自動化で「うっかり未払い」を防止

「請求書を送ったのに、支払いがされない」という場合、実は単純な“忘れ”であることも多くあります。

取引先の担当者が複数の案件を抱えていたり、支払処理のフローが複雑な場合、ちょっとした見落としで期限を過ぎてしまうことは珍しくありません。

このリスクを防ぐには、リマインドメールやSMSの自動化が効果的です。

📅おすすめのリマインド設計:

- 支払期日 7日前:

→ 件名「【お知らせ】○月○日支払予定分のご確認」 - 支払期日 当日:

→ 件名「【ご確認ください】本日支払期日のご請求分について」 - 送信方法:

→ メール+SMS通知を併用(重要性を高める)

💻使用ツール例:

- Make(旧Integromat)やZapierなどのノーコード自動化ツール

- 請求クラウド(MF、freee)に標準搭載されている通知機能

✅リマインドを「手動でやる」と属人化しやすく、モレや遅延の原因になります。

一度自動化設定すれば、督促なしで確実に“支払いの認知”を取れるのが魅力です。

入金遅延を即検知するダッシュボード設計

請求を出したあとの“入金状況”が把握できていなければ、資金繰りの見通しは立ちません。

にもかかわらず、「誰がいつ入金したか分からない」「入金予定と実績を比較していない」という企業は意外と多いのが実情です。

以下のようなダッシュボードを設けることで、リアルタイムに売掛金の動向を可視化できます。

📊売掛金管理ダッシュボードに入れるべき項目:

| 項目 | 内容例 |

|---|---|

| 売掛一覧 | 得意先別の請求額・入金予定日 |

| 回転期間 | 売掛残高 ÷ 月商 × 30日 |

| 年齢表(エイジング) | 未入金残高を0〜30日、31〜60日…で分類 |

| 督促ステータス | 各請求ごとの対応状況メモ |

ExcelでもGoogleスプレッドシートでも構いませんが、Power BI や Looker Studio などのBIツールと連携すると、視覚的にわかりやすく、月次報告資料としても活用できます。

この戦略を実行することで、「請求の遅れ」や「気づかなかった未入金」をゼロに近づけることができます。

戦略4:早期支払インセンティブ&交渉術

これまでに紹介した与信管理・契約整備・プロセス改善の施策だけでも、かなりの確率で回収スピードは向上します。

しかし、もう一歩進めて“相手が前向きに早く払いたくなる仕組み”を作れたら、さらに強力です。

ここで紹介するのは、支払条件を「交渉」ではなく「インセンティブ」として提示する方法です。

対立ではなく、Win-Winの交渉術を活用することで、取引先との信頼関係を深めながら回収サイトを短縮できます。

早期決済割引の設計ステップ

いわゆる「早期支払割引(キャッシュ・ディスカウント)」とは、通常の支払サイトよりも前倒しで支払ってもらう代わりに、代金の一部を割引する制度です。

BtoBの取引では、以下のような慣例があります。

🔁「2/10, net 30」

→ 30日以内の支払いが基本だが、10日以内に払えば2%割引

ただし、導入にあたっては以下のステップを踏みましょう。

1. 自社の限界利益率を確認

→ 粗利が10%しかないのに5%割引してしまっては本末転倒。

2. 割引率と資金繰り効果を試算

→ 下記のようなExcelシミュレーションが役立ちます。

📊早期割引シミュレーション式(例)

早期入金による資金回収の短縮効果(日数)

÷ 実質年利(割引率 × 365 ÷ 短縮日数)

→ 金利換算で2〜4%程度なら、資金調達手段としては十分合理的3. 対象取引先と対象商品を限定する

→ 全顧客一律ではなく、「大口」「入金遅延歴あり」など、狙いを絞って導入すると効果的です。

Win-Winを示す交渉トークスクリプト

早期支払割引を導入する際、単に「早く払ってください」ではなく、相手にとってのベネフィットを明示することが成功のカギです。

例えば、以下のような“交換条件”を提示するとスムーズです。

✅「○日以内にご入金いただければ、単価を2%割引いたします」

✅「支払サイトを30日に短縮いただければ、通常より納期を早めます」

✅「即時決済いただければ、月末までの追加発注分を優先出荷します」

📢交渉トーク例(営業担当向けスクリプト)

実は社内で、資金繰り改善に取り組んでおりまして…

もしお支払いを30日から15日に前倒ししていただけるようでしたら、

今回の注文に限り、価格面でご相談可能です。

今後の継続的なお取引を前提に、ぜひWin-Winの形を築ければと考えています。💡割引や納期短縮などの条件は、期間限定(例:3か月間)で提示すると、相手も試しやすくなります。

成功事例:60日サイト→30日サイト短縮の実例

実際に私が支援した都内の中小製造業A社では、かつて大手得意先から「60日サイトでなければ取引できない」と言われていました。

しかし、資金繰りが逼迫し、ファクタリング等も限界だったため、思い切って次のような交渉を実施:

- 通常より5%の価格割引を提示

- 納期を1週間短縮(発注から10営業日→7営業日へ)

- 割引適用は「30日以内の支払いを条件」と明確に設定

その結果、得意先は提案を受け入れ、サイトは60日→30日に短縮。

売掛金回収までの日数が半減し、同社のキャッシュフローは大幅に改善しました。

佐々木 真帆同社では、資金繰りが安定した後もこのモデルを維持し、さらに受注量増加につながったという好循環が生まれました。

このように、支払サイトを交渉“される”立場から、交渉“する”立場へと転換することで、売掛金回収の主導権を握ることが可能です。

戦略5:外部サービスとデジタル化で“督促フリー”に

これまでの戦略で、社内体制や取引先との関係改善による回収スピードの向上を図ってきました。

しかし、それでも「督促せずに確実に早期回収を実現したい」という場合、外部の仕組みを使う選択肢も非常に有効です。

特に最近は、掛け払い決済代行やファクタリング、電子請求+オンライン決済の導入が進み、売掛回収の自動化が現実になりつつあります。

ここでは、そうした外部リソースの活用法を紹介します。

掛け払い決済代行・ファクタリングの比較ポイント

まず、最も代表的な「資金繰りの即効薬」がファクタリングと掛け払い決済代行です。

どちらも「自社で回収を行わず、第三者に任せられる」点が最大の特徴です。

📊主な違いを整理すると以下の通りです:

| 項目 | 掛け払い決済代行 | ファクタリング |

|---|---|---|

| 主な提供企業 | GMOペイメント、Paid、NP掛け払いなど | OLTA、FREENANCE、MIS等 |

| 支払元 | 取引先(得意先) | ファクタリング会社 |

| 入金タイミング | 与信通過後、即時入金〜60日以内 | 請求書提出後、即日〜翌営業日 |

| 手数料の目安 | 1.5〜5%前後 | 2〜15%前後 |

| 回収保証の有無 | あり(代金保証型あり) | ノンリコース(回収不能時でも返済不要)あり |

掛け払い決済代行は、“取引先の与信管理も代行してくれる”点が大きなメリット。

ファクタリングは資金回収リードタイムの短縮に特化し、即日入金のスピードが魅力です。

💡特に初回取引で不安がある企業や、常にキャッシュフローに余裕がない会社は、これらの仕組みを使うことで「回収不能リスク=ゼロ」に近づけることができます。

電子請求+オンライン決済で入金サイクルを自動化

さらに、近年注目されているのが「電子インボイス+オンライン決済」の自動化です。

クラウド請求書サービスにオンライン決済(クレカ・口座振替・コンビニ払い)機能を組み合わせることで、請求から入金までを“完全自動化”できます。

🔧導入例:

- Money Forward クラウド請求書 + PayPay銀行の自動入金

- freee請求書 + Stripe決済連携

- Make × Googleスプレッドシート × Chatwork通知 の業務フロー連携

📈効果:

- 請求後即時入金も可能に(早ければ1日以内)

- 督促メール・入金確認の手間が不要

- 月末資金繰りの予測精度が向上

✅実際に導入したIT系中小企業では、請求〜入金サイクルが平均14日短縮し、月次キャッシュフローの安定化に成功したという報告もあります。

2026年約束手形廃止が生むチャンス

最後に注目すべき時事トピックが、2026年11月をもって「約束手形の廃止」が原則となる方針です(中小企業庁・業界団体の自主行動計画より)。

手形決済は長年の商習慣でしたが、

- サイトが90日〜120日と長く、キャッシュ効率が悪い

- 破綻時のリスクが高い

- デジタル化の流れに逆行

といった理由から、近年では脱・手形化が加速しています。

これを逆手に取り、今から以下のような対応を始めておくと有利です。

📝今から始めるべき対応:

- 手形払い顧客に対し、順次「掛け払い+電子請求」に切り替え提案

- 契約書の支払条項を見直し、手形依存からの脱却を明文化

- 取引先に「2026年までに手形→振込へ移行予定」と共有

💡廃止を追い風に、“ルールに沿って支払サイト短縮をお願いする”という穏やかな交渉材料として活用できます。

よくある質問(FAQ)

売掛金の回収を早めるための戦略を実行する際、経営者の皆さまからよく寄せられるご質問にお答えします。

細かな疑問や実務上の不安も、ここでしっかり解消しておきましょう。

Q1:取引歴10年以上の得意先にも与信調査をすべき?

A:すべきです。むしろ“長年黒字”の企業ほど盲点になります。

確かに10年も安定して取引してきた相手先であれば、信頼関係は十分にあるでしょう。

しかし、経営環境の変化は突然やってきます。

たとえば、コロナ禍や原材料高騰など、優良企業でも一時的に資金繰りが悪化した事例は数え切れません。

また、代替わり(事業承継)や、担当役員の交代で財務方針が変わるケースもあります。

✅目安として、年に1回は簡易的な与信調査を実施するのが理想です。

TDBやTSRの簡易レポートなら、数千円で取得でき、経理担当でも扱いやすい内容になっています。

調査内容に異常がなければ安心できますし、「万が一の変化に気づく仕組みを持っている」こと自体がリスク管理の第一歩です。

Q2:早期支払割引で利益が減らないか心配です…

A:割引率とキャッシュ改善効果を比較すれば、多くの場合“得”になります。

利益率が低い商品で割引をすると、確かに単純な利益額は減ります。

しかし、資金回収が早まることで得られるキャッシュの価値を正しく評価すべきです。

たとえば、以下のような試算をしてみてください。

- 売上100万円、利益率20%、支払サイト60日

- サイトを30日に短縮し、2%割引を適用 → 売上98万円、利益率18%

この時、30日分の資金繰りが早まることで、

- 銀行借入(年利2%)で同額を調達した場合の金利:約5,000円

- キャッシュ確保で得られる意思決定のスピード・仕入交渉力 → プライスレス

✅早期回収による資金余力が、新規仕入や広告投資に回せるなら、数倍のリターンになる可能性もあります。

損得勘定は単なる割引額ではなく、時間価値と“活用できる資金”の視点で考えることが重要です。

Q3:法的手段は取引先と絶縁覚悟でしか利用できない?

A:必ずしも絶縁ではありません。段階的な“穏便な交渉術”もあります。

確かに、いきなり内容証明や訴訟を突きつければ関係悪化は避けられません。

ですが、段階を踏んで冷静に対応すれば、関係を維持しながらの回収も十分に可能です。

📋段階的対応フロー例:

- 支払遅延の確認と、丁寧なリマインド連絡(電話・メール)

- 分割支払の提案(支払計画書を取り交わす)

- 公正証書による和解(強制執行認諾文付き)

- 内容証明郵便の送付

- 裁判所への支払督促申立て(相手が異議申し立てしなければ即効力あり)

💡実際、公正証書の提案は「裁判を避けたい相手」にとっても妥協点になりやすく、関係を完全に壊さずに済む現実的な手段です。

まとめ

売掛金――それは単なる「未入金の売上」ではありません。

これは会社の血液のようなものであり、循環が滞れば一気に体調(資金繰り)が悪化し、最悪“黒字倒産”に陥ることすらあります。

この記事では、督促に頼らず、かつ取引先との関係を壊さずに売掛回収を早めるための5つの実践的な戦略をお伝えしました。

📌 本稿で紹介した5つの戦略(再掲)

- 与信管理の強化

- 危ない取引先を未然に排除するための「入口のガード」 - 契約条件の整備

- 回収不能を防ぐための「攻めの契約条項」 - 請求・入金プロセスの最適化

- 社内オペレーションを見直し、即日請求・自動リマインドを実現 - 早期支払インセンティブの導入

- 割引や納期短縮と引き換えに、サイト短縮をWin-Winで実現 - 外部サービスとデジタル化の活用

- ファクタリング・クラウド請求で、“督促フリー”の回収体制へ

平均62日と言われる売掛回収サイトも、これらの戦略を段階的に導入すれば30日以下に短縮することは十分可能です。

特に注目したいのは、「完璧にすべてを導入する必要はない」という点。

まずは自社で最も手薄な部分――例えば、請求書の発行スピードや与信限度額の設定ルールなどから一歩ずつ見直していくことが、着実な改善につながります。

💡資金繰りの不安が消えれば、設備投資・人材採用・新規事業など、“攻めの経営”に本気で向き合える余裕が生まれます。

売掛金の管理は、守りの戦術でありながら、実は未来への投資でもあるのです。

このコラムが、皆さまのキャッシュフロー改善と経営安定の一助となれば幸いです。

読んでくださった今が、まさに行動の好機です。ぜひ、本日から着手してみてください。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる