「運転資金が、足りない…!」

夜も眠れぬほど、その一言が重くのしかかっている社長様へ。どうか一人で抱え込まないでください。

初めまして。元銀行員の資金繰りコンサルタント、佐々木 真帆です。

佐々木 真帆

佐々木 真帆銀行の審査担当時代、素晴らしい会社が「資金繰り」という理由だけで未来を絶たれる瞬間を、私は何度も目にしてきました。その悔しさが、私の原点です。

だからこそ、断言します。正しい手順さえ踏めば、この危機は必ず乗り越えられます。

この記事では、私がこれまでの経験のすべてを注ぎ込み、社長が今すぐ確認すべき「10のチェックリスト」と、緊急度別の具体的な資金調達策を徹底解説します。

【この記事の結論】運転資金が足りない時に社長がすべきこと

「運転資金が足りない」という危機に直面した社長が、今すぐやるべきことは以下の2ステップです。

- まずは現状把握:10項目のチェックリストで確認

- 手元の現金は月商の1.5ヶ月分以上ありますか?

- 資金繰り表を作成していますか?

- 回収が遅れている売掛金はありませんか?

- 支払いを待ってもらえる買掛金はありませんか?

- すぐに現金化できる不要な資産はありませんか?

- 役員貸付金など会社から流出しているお金はありませんか?

- 削減できる固定費はありませんか?

- 借入金の返済予定を正確に把握していますか?

- 利用できる補助金・助成金を見逃していませんか?

- 金融機関の担当者と定期的に連絡を取っていますか?

- 次に資金確保:緊急度別の対策を実行

- 【緊急度:高】数日以内なら:ファクタリングやビジネスローンを検討。

- 【緊急度:中】1〜2週間なら:日本政策金融公庫や自治体の制度融資に相談。

- 【緊急度:低】中長期的には:コスト削減や取引先とのサイト交渉で体質改善。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる

🛡️この記事の監修者(運営会社・税理士による共同監修)

-1024x1024.jpg)

資金繰り関連情報の総合的な監修を行い、正確で信頼性の高い情報提供を実現しています。

なぜ運転資金が足りない?社長が見落としがちな5つの根本原因

資金が足りなくなるのには、必ず理由があります。

まずはその根本原因を突き止めなければ、同じことを繰り返してしまいます。

1. キャッシュフローの軽視とどんぶり勘定

「決算書の上では利益が出ているのに、なぜか手元にお金がない…」

銀行員時代、本当に多くの社長からこの相談を受けました。

これが、いわゆる「黒字倒産」の入り口です。

利益と手元の現金(キャッシュ)の動きは、必ずしも一致しません。

商品を仕入れてから販売し、その代金が実際に入金されるまでには時間がかかります。

このお金の流れ(キャッシュフロー)を把握せず、「なんとなく」で経営している「どんぶり勘定」が、最も危険な状態なのです。

2. 売掛金の回収サイトと買掛金の支払サイトのズレ

具体的に言うと、商品の代金が入ってくるタイミング(回収サイト)よりも、仕入れ代金を支払うタイミング(支払サイト)が早い場合に、資金繰りは苦しくなります。

例えば、月末締めの翌々月末入金(回収サイト60日)なのに、仕入れは月末締めの翌月末払い(支払サイト30日)というケース。この30日間のズレを埋めるだけの現金がなければ、会社は回りません。

特に、売上が急に伸びた時は要注意です。

売上が増えれば仕入れも増えますから、このズレがさらに大きくなり、資金不足に陥る。

これは「成長痛」とも言える現象で、多くの企業が陥りがちな罠なのです。

3. 過剰在庫・不良在庫の放置

倉庫に眠っている在庫は、いわば「寝ているお金」です。

いつか売れるかもしれない、と思って抱えている在庫が、実はキャッシュフローを著しく悪化させているケースは少なくありません。

佐々木 真帆私がコンサルティングしたある製造業のA社は、長年放置されていた部品の在庫を思い切って処分しただけで、数百万円の現金を生み出し、資金繰りが劇的に改善しました。

在庫は、保管するだけでも倉庫代や管理コストがかかることを忘れてはいけません。

4. 急な売上増加や想定外の支出

先ほどの「成長痛」もそうですが、急激な売上増加は、仕入の増加や人件費の増加につながり、一時的に資金繰りを圧迫します。

また、主要な機械が突然故障したり、予期せぬトラブル対応で多額の出費が発生したりと、想定外の支出はつきものです。

こうした不測の事態に備えて、どれだけ手元資金に余裕を持たせられているかが、会社の生存を左右します。

5. 無計画な設備投資

「将来のために、新しい機械を導入したい」

その想いは素晴らしいものです。

しかし、その投資が足元の資金繰りを圧迫してしまっては元も子もありません。

銀行員として設備投資の融資審査をしていた時、私たちが最も重視していたのは「その投資でどれだけ売上が増え、何年で投資額を回収できるのか」という具体的な計画です。

情熱だけでなく、冷静な数字の裏付けがあるか。

その視点が、無計画な投資を防ぐための鍵となります。

まずは冷静に現状把握!社長が即座に確認すべき10のチェックリスト

不安な時こそ、まずは冷静に、客観的に自社の状況を把握することが第一歩です。

以下の10項目を、今すぐチェックしてみてください。

- 手元の現金・預金残高は月商の何か月分ありますか?

- 最低でも1.5ヶ月分、理想は3ヶ月分が安全圏の目安です。これに満たない場合は、危険信号と捉えましょう。

- 資金繰り表は作成していますか?

- 難しく考える必要はありません。数ヶ月先までの入出金の予定を書き出すだけでも、お金の流れが「見える化」され、いつ資金が足りなくなるか予測できます。

- 回収が遅れている売掛金はありませんか?

- 入金が遅れている取引先をリストアップし、すぐに連絡を取りましょう。丁寧にお願いするだけで、すぐに入金してくれるケースも少なくありません。

- 支払いを待ってもらえる買掛金・経費はありますか?

- 全ての支払いを止めるのは危険ですが、事情を正直に話せば、支払いを少し待ってくれる取引先もあるかもしれません。日頃からの信頼関係がものを言います。

- すぐに現金化できる不要な在庫や資産はありませんか?

- 使っていない機械、余っている備品、不良在庫など、売却できるものがないか探してみましょう。

- 役員貸付金など、会社から流出しているお金はありませんか?

- 社長個人へのお金の貸し付けなどは、銀行からの評価を著しく下げます。「公私混同している」と見なされ、融資が非常に厳しくなります。

- 削減できる固定費(家賃、保険料など)はありませんか?

- 毎月必ず出ていく固定費は、一度見直せば効果がずっと続きます。聖域を設けず、全てのコストを疑う視点が必要です。

- 借入金の返済予定と金額を正確に把握していますか?

- いつ、いくらの返済があるのかを正確に把握しましょう。返済が厳しい場合は、後述する「リスケジュール」の交渉も視野に入れます。

- 利用できる補助金や助成金を見逃していませんか?

- 国や自治体には、返済不要の補助金や助成金が数多くあります。最新の情報を常にチェックする癖をつけましょう。ただし、原則後払いなので、当座の資金にはなりません。

- 金融機関の担当者と定期的にコミュニケーションを取っていますか?

- 業績が良い時も悪い時も、試算表などを定期的に持って報告に行く。この地道な関係構築が、いざという時に「相談のしやすさ」に天と地ほどの差を生みます。

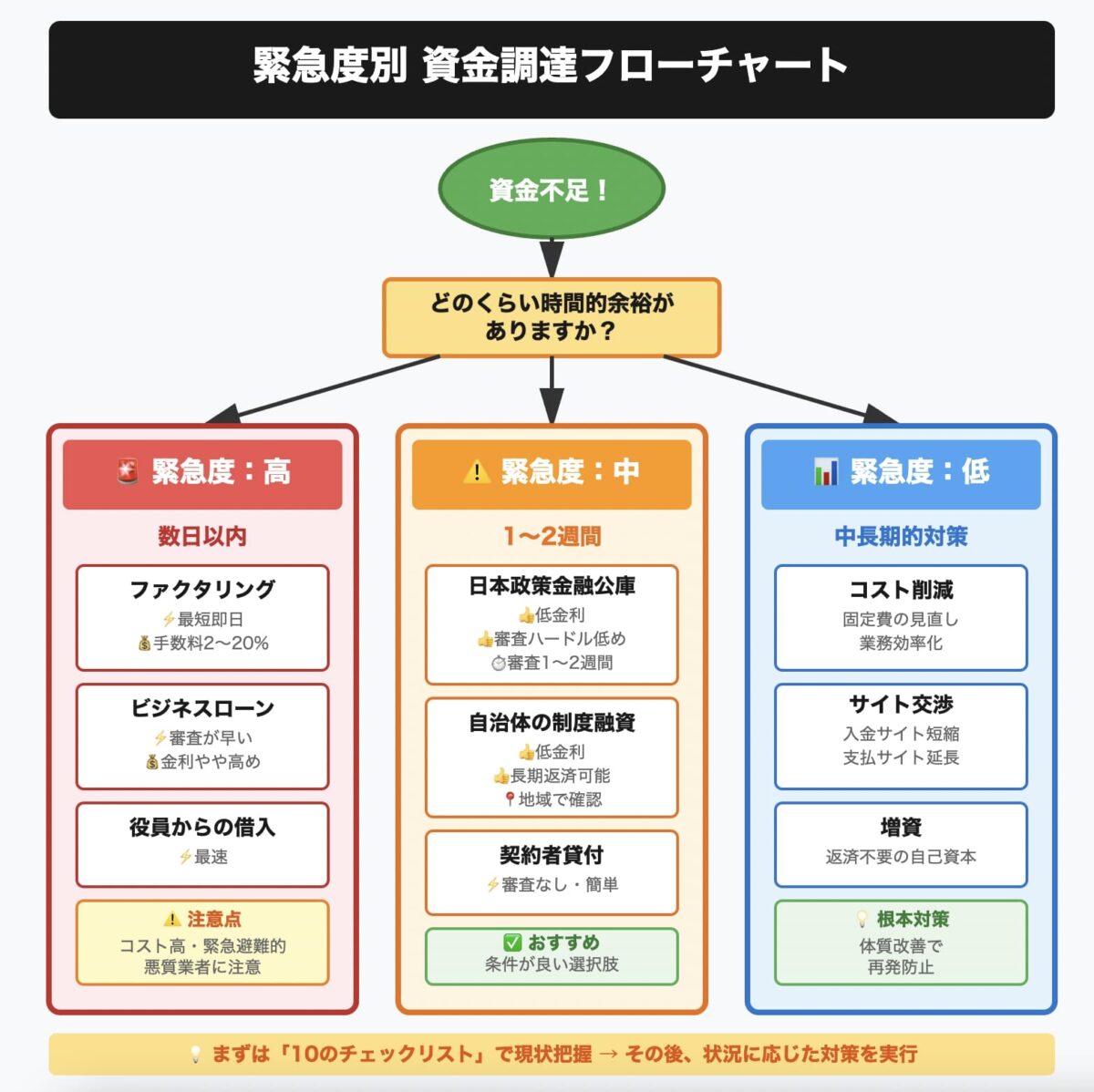

緊急度別!即効性のある運転資金の確保策

チェックリストで現状を把握したら、次はいよいよ具体的な資金確保に動きます。

残された時間に応じて、打つべき手は変わります。

【緊急度:高】数日以内に資金が必要な場合の対策

今すぐ現金が必要な場合の手段です。

ただし、スピードと引き換えにコストが高くなる傾向があるため、あくまで緊急避難的な対策と心得てください。

| 資金調達方法 | メリット | デメリット・注意点 |

|---|---|---|

| ファクタリング | ・最短即日で現金化可能 ・売掛先の信用力で審査 ・赤字決算でも利用しやすい | ・手数料が高い(2%~20%程度) ・売掛債権の範囲内でしか調達できない ・悪質な業者も存在するため注意が必要 |

| ビジネスローン | ・審査が早い ・無担保・無保証の場合が多い ・手続きがオンラインで完結することも | ・金利が高い(銀行融資に比べて) ・借入額が大きくなると返済負担が増す |

| 手形割引 | ・保有する受取手形を現金化できる | ・手形が不渡りになった場合、買い戻しの義務が発生する(償還請求権) |

| 役員からの借入 | ・利息や返済条件を柔軟に設定できる ・手続きが最も早い | ・あくまで一時的なつなぎ資金 ・銀行からは「財務基盤が弱い」と見られる可能性も |

【緊急度:中】1〜2週間程度の余裕がある場合の対策

少し時間に余裕があるなら、より条件の良い公的機関の融資を検討しましょう。

日本政策金融公庫の融資

政府系の金融機関で、中小企業や個人事業主の味方です。民間の銀行に比べて金利が低く、審査のハードルも比較的低い傾向にあります。まずは相談してみる価値が非常に高いです。

自治体の制度融資

都道府県や市区町村が、地元の金融機関や信用保証協会と連携して提供している融資制度です。低金利で長期の返済計画が立てやすいのが魅力です。お住まいの地域の役所のウェブサイトなどで確認できます。

契約者貸付

経営者が加入している生命保険(貯蓄性のあるもの)の解約返戻金を担保に、保険会社からお金を借りる制度です。審査がなく、手続きも簡単ですが、借入額は解約返戻金の範囲内に限られます。

【緊急度:低】中長期的な視点での対策

緊急事態を乗り切った後は、二度と同じ状況に陥らないための根本的な体質改善が必要です。

- コスト削減と業務効率化:チェックリストでも挙げた固定費の見直しなどを徹底します。

- 入金・支払サイトの見直し交渉:主要な取引先と交渉し、キャッシュフローのズレを改善します。

- 増資(新株発行):株主から出資を募る方法です。返済不要の自己資本となるため、財務体質が抜本的に改善します。

【元銀行員が解説】金融機関との交渉を有利に進める3つのコツ

いよいよ、金融機関への相談です。

銀行員は敵ではありません。事業を支えるパートナーです。

彼らに「この会社を応援したい」と思わせることが、交渉の最大の鍵です。

コツ1:正直に、そして早めに相談する

これが最も重要です。

多くの社長が、資金が完全にショートする直前になって「お願いします!」と駆け込んできます。

佐々木 真帆銀行員の本音を言うと、それでは打てる手が限られてしまうのです。

そうではなく、「このままだと、3ヶ月後に資金が厳しくなりそうです」というように、予測の段階で早めに相談に来てくれる社長は、それだけで「きちんと経営管理ができている」と評価が上がります。

早めに相談すれば、銀行側も様々な選択肢を検討する時間ができ、結果として良い条件を引き出しやすくなるのです。

コツ2:「なぜ資金が必要か」「どうやって返すか」を数字で示す

銀行員が知りたいのは、社長の情熱と、それを裏付ける「数字」です。

具体的には、以下の2つを準備しましょう。

- 資金繰り表:今後、お金がどう動くのかの予測です。

- 簡単な事業計画書:今回借りたお金を何に使い(仕入れ、人件費など)、それによってどれだけ売上が増え、どうやって返済していくのか、というストーリーを数字で示します。

完璧なものである必要はありません。

社長自身の言葉で、誠実に「返済の意思と計画」を示すことが、信頼を得るための最短ルートです。

コツ3:ネガティブな情報も隠さずに伝える

試算表が赤字である、税金を滞納してしまっている…

こうしたネガティブな情報は、言いにくいかもしれません。

しかし、銀行は審査の過程でいずれ必ず把握します。

後から発覚する方が、よほど心証を悪くします。

銀行員は、会社の「良い時」も「悪い時」も見ています。

大切なのは、悪い状況から目をそらさず、それをどう改善しようとしているのか、その真摯な姿勢を見せることです。

「現在は赤字ですが、この経費を削減し、新規の受注も見込めるため、半年後には黒字化できる見込みです。」

このように、課題と対策をセットで正直に話してくれる社長を、私たちは信頼します。

よくある質問(FAQ)

Q: 赤字決算でも融資を受けることは可能ですか?

A: 可能です。重要なのは「なぜ赤字なのか」そして「今後はどう黒字化していくのか」を明確に説明できることです。一時的な要因による赤字(例:大型投資)なのか、構造的な問題なのかを分析し、具体的な事業改善計画を提示できれば、金融機関も検討のテーブルに乗せてくれます。

Q: 個人事業主やフリーランスでも使える資金調達方法はありますか?

A: はい、あります。日本政策金融公庫には個人事業主向けの融資制度が充実しています。また、ビジネスローンやファクタリングも利用可能です。まずは公庫への相談から始めることをお勧めします。

Q: 銀行に相談に行く際、税理士に同席してもらった方が良いですか?

A: 必須ではありませんが、数字の説明に自信がない場合や、より客観的な視点が必要な場合は有効です。税理士が同席することで、事業計画の信頼性が増すというメリットもあります。ただし、社長自身の言葉で事業への情熱を語ることが何よりも大切です。

Q: ファクタリングの利用は、銀行からの信用に影響しますか?

A: 影響する可能性はあります。銀行によっては、ファクタリングの利用を資金繰りが厳しいサインと捉えることがあります。利用する際は、なぜファクタリングが必要だったのかを合理的に説明できるように準備しておくことが重要です。緊急避難的な一度きりの利用であれば、大きな問題にはなりにくいでしょう。

Q: 資金繰り表はどのくらいの期間を作成すれば良いですか?

A: まずは過去3ヶ月の実績と、今後6ヶ月の予測を作成することをお勧めします。 これにより、直近の資金の動きと短期的な見通しを把握できます。金融機関に提出する際は、最低でも1年間の予測があるとより説得力が増します。

まとめ

運転資金が足りないという事態は、どの企業にも起こりうる危機です。

しかし、この危機は自社の経営とキャッシュフローを根本から見直す絶好の機会でもあります。

今回ご紹介したチェックリストで冷静に現状を把握し、緊急度に応じた対策を速やかに実行してください。

佐々木 真帆そして、最も重要なのは、一人で抱え込まないことです。金融機関や、私のような専門家は、社長の真剣な想いに応える準備ができています。

銀行員時代に見た、あの悔しそうな表情を、私は二度と見たくありません。

この記事が、不安な夜を過ごす社長にとって、明日へ踏み出すための一筋の光となれば、これほど嬉しいことはありません。

さあ、まずはチェックリストの1項目目から、今すぐ行動を始めましょう。

あなたの会社には、この危機を乗り越える力が必ずあります。

💰 企業の資金繰り改善を最短ルートで実現

┗ 最短3時間での資金調達が可能

┗ 経営状況に合わせた最適な調達方法を提案

┗ 専門アドバイザーによる無料相談サービス

【売掛金を即現金化】ファクタリングで資金調達の選択肢を広げる