「PayTodayの口コミ、調べてみたけど良い評判と悪い評判があって結局どっちを信じればいいの?」

そんな悩みを抱えていませんか。スピーディーなAI審査が魅力のPayTodayですが、その実態は口コミだけでは見えにくいのが現実です。

山崎正典

山崎正典本記事では、元銀行員でファクタリング会社での勤務経験を持つ私、山崎正典が、金融のプロの視点から「AI審査の裏側」を徹底解剖します。

なぜ審査に落ちる人がいるのか、そして審査を通過する人との決定的な差はどこにあるのか。口コミに惑わされず、あなたがPayTodayを賢く利用すべきか判断するための「本質的な情報」を、具体的にお伝えします。

【この記事の結論】PayToday(ペイトゥデイ)の口コミ・評判と審査通過のポイント

- 手数料1%~9.5%・最短30分入金というスペックは業界トップクラス。ただし、手数料1%は超優良企業向けであり、実際は数%~上限付近になるケースが一般的。

- 個人事業主・フリーランスも利用可能。AI審査によるオンライン完結型のため、面談不要で取引先に知られずに資金調達ができる。

- 審査の最重要基準は「売掛先の信用力」。自社が赤字でも問題ないが、AIは情報の不一致に厳しいため、書類の入力ミスは即審査落ちの原因となる。

- 「AI審査なのに電話が来た」という口コミは、AIが判断に迷った際に行われる追加確認であり、むしろ柔軟に審査を行っている証拠と言える。

PayTodayのAI審査はスピードが魅力ですが、最高の条件を引き出すなら複数社の比較が不可欠です。当サイト運営の「ファクタリングベスト」なら、簡単な入力で優良4社を一括見積もり。貴社に最適な一社をスピーディに見つけましょう。

⏱ 法人の資金繰り課題をスピード解決

┗ 最短3時間入金対応

┗ 審査通過率98%超の高い成約実績

┗ 厳選された優良ファクタリング会社のみ

【完全無料】「ファクタリングベスト」で最適な条件を今すぐ確認

-300x300.jpg)

そもそもPayTodayとは?AIファクタリングの基本概要

PayTodayのサービス特徴:スピードと手数料のバランス

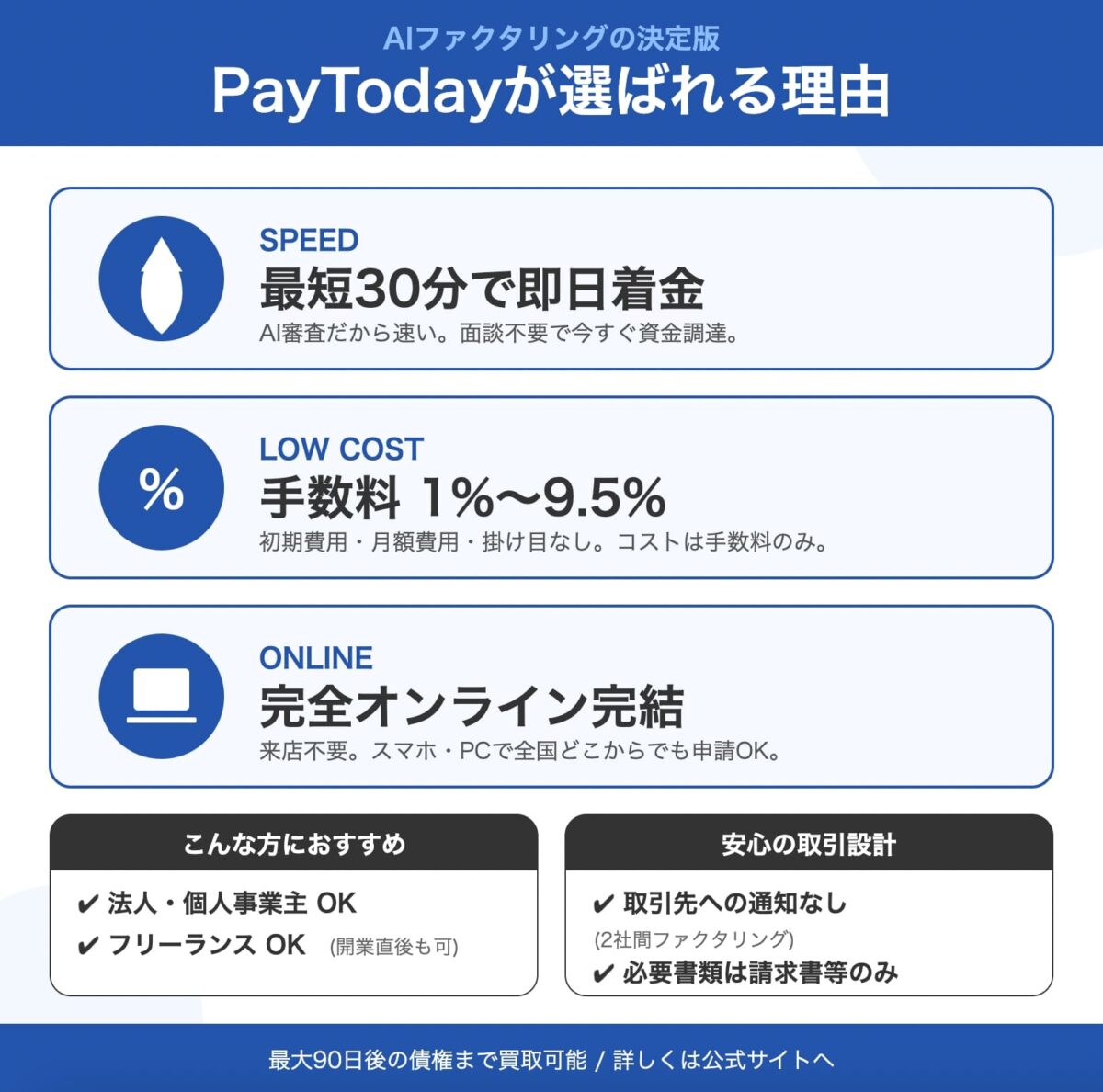

PayTodayは、Dual Life Partners株式会社が運営する、申し込みから入金までオンラインで完結するAIファクタリングサービスです。公式サイトが掲げるサービス内容は、手数料1%~9.5%、最短30分での入金という、業界でもトップクラスのスペックを誇ります。

このスペックがどれほど優れているか、少し補足させてください。一般的な2社間ファクタリングの手数料相場は8%~18%であり、入金まで数日を要することも珍しくありません。その中で、上限手数料を9.5%に抑え、かつ最短30分というスピードを実現しているのは、AI審査による徹底した業務効率化の賜物です。

山崎正典ただし、手数料1%という数字は、売掛先が日本を代表するような超優良企業で、支払いサイトも短い、といった極めて限定的なケースに適用される「広告塔」のようなものと捉えるべきです。

現実的には、数%から上限の9.5%の範囲で手数料が決定されると考えるのが妥当でしょう。

なぜ「AI審査」で速いのか?その仕組みを簡単に解説

AI審査の核心は、これまで人間が時間をかけて行っていた与信判断プロセスを、テクノロジーで「自動化」している点にあります。申込者が請求書や通帳のデータをアップロードすると、AIが瞬時に以下の処理を実行します。

1. データ読み取り(OCR)

請求書や通帳の画像から、取引先名、金額、日付などの文字情報を自動でテキストデータに変換します。

2. データ突合

入力された情報と、読み取ったデータに矛盾がないかを確認します。

3. リスク分析

外部の信用調査データベースと連携し、売掛先の財務状況や過去の支払い履歴を照会。同時に、取引の継続性や請求内容の妥当性などを分析し、総合的なリスクを数値化(スコアリング)します。

私がファクタリング会社にいた頃は、これらの作業を全て手作業で行っていました。送られてきたFAXの文字が潰れていれば電話で確認し、信用調査会社から分厚いレポートを取り寄せ、過去の取引履歴を目で追って確認する。これでは時間がかかって当然です。

AIは、この一連の定型作業を、人間とは比較にならない速度と精度で、24時間365日休みなく実行できる。これがPayTodayの競争力の源泉なのです。

対象者:個人事業主やフリーランスでも利用可能か?

PayTodayは、法人だけでなく、個人事業主やフリーランスも明確にサービスの対象としています。これは、小規模事業者にとって非常に大きな意味を持ちます。

銀行融資の世界では、個人事業主というだけで審査のハードルが格段に上がります。事業の継続性や資産背景が法人に比べて脆弱と見なされがちだからです。

しかし、ファクタリングは「誰が申し込んだか」よりも「誰への請求書か」を重視します。たとえあなたがフリーランスでも、取引先が大手企業であれば、その請求書は「優良な資産」として評価されるのです。PayTodayのようなサービスは、個人の信用力に依存せず、事業そのものの価値(=売掛債権)を評価してくれる、小規模事業者にとっての生命線とも言える存在です。

PayTodayの良い口コミ・悪い口コミ|元業界人による真相解説

良い口コミに多い「入金が速い」「手数料が安い」の声

Web上では、PayTodayのスペック通りの体験をした利用者からのポジティブな声が確認できます。

「資金調達にとても急いでいました。他のファクタリングサービスにも当たっていたのですが、翌日になっても連絡が来ず、困っていました。ところがペイトゥデイでは審査が30分で完了し、さらに申し込みから5時間で着金がありました。この速さにはとても驚きました。」

「ペイトゥデイへ相談したところ、手数料は8%と、他のファクタリングサービスに比べて安かったのが大変助かりました。」

これらの口コミは、PayTodayのAI審査が正常に機能し、かつ売掛先の信用力も一定の基準をクリアした場合の典型的な成功例と言えるでしょう。

悪い口コミに見る「審査に落ちた」「対応がアナログ」の実態

一方で、期待外れの結果に終わったというネガティブな口コミも散見されます。

「AI審査と聞いていたのに電話確認があった」

「満額は買ってもらえませんでした。手数料は安く、また対応も早く実施いただいたのですが、買取金額には納得していません。」

「AI審査なのに電話が来た」という不満は、AIが「判断不能」または「高リスク」と判定した際に、人間の目による追加確認のフローに移行したことを意味します。これは、むしろリスク管理が機能している証拠とも言えますが、利用者からすれば「話が違う」と感じるのも無理はありません。

【山崎氏の視点】なぜ口コミ評価は割れるのか?信じるべきでない理由

口コミ評価が二極化する根本的な原因は、ファクタリングが「オーダーメイドの金融取引」であるという事実にあります。既製品の売買とは異なり、審査結果は申込者と売掛先の組み合わせによって、無限に変化します。

他人の口コミは、その人の「特定の状況下における結果報告」に過ぎません。例えば、同じレストランでも、注文するメニューや訪れる時間帯によって満足度が変わるのと同じです。「手数料が高い」という口コミの裏には、売掛先の業績が悪化していたり、支払いサイトが長かったり、といった個別の事情が必ず存在します。

したがって、あなたが参照すべきは、他人の評価ではなく、自社の請求書がPayTodayの審査基準において、どのように評価されるかという一点のみです。口コミは「こんなケースもあるのか」という参考程度に留め、一喜一憂するのはやめましょう。

【本記事の核心】PayTodayのAI審査は何を見ているのか?

銀行融資との決定的な違い:審査の主役は「あなた」ではなく「取引先」

この点を理解することが、AI審査を攻略する上で最も重要です。銀行融資とファクタリングの審査は、評価のベクトルが全く逆です。以下の比較表をご覧ください。

| 比較項目 | 銀行融資 | ファクタリング(PayToday) |

|---|---|---|

| 審査の主役 | 申込者(あなたの会社) | 売掛先(あなたの取引先) |

| 主な評価対象 | 財務状況、事業計画、担保・保証人 | 売掛先の支払い能力、請求書の信頼性 |

| 重視する書類 | 決算書、事業計画書 | 請求書、売掛先との取引履歴 |

| あなたの赤字 | 致命的なマイナス評価 | ほぼ影響なし |

銀行員時代、私は「この会社は、貸したお金を3年後、5年後にきちんと返せる体力があるか?」という未来志向で審査をしていました。一方、ファクタリング会社では「この請求書は、来月末に本当に入金されるのか?」という極めて短期的な視点で評価します。

あなたの会社の将来性ではなく、請求書の確実性こそが全てなのです。

AIが分析する3つの重要データ

では、PayTodayのAIは、その「請求書の確実性」を測るために、具体的に何を見ているのでしょうか。私の経験上、主に以下の3つのデータを複合的に分析していると推測されます。

1. 請求書の信頼性(実在する取引か)

まずAIは、請求書そのものが正当なものかを精査します。偽造や架空の請求書でないかを見抜くためです。

- ポジティブ評価: 請求書に会社印が鮮明に押されている、過去の請求書とフォーマットや番号の連番が一致している。

- ネガティブ評価: 手書きで修正した跡がある、発行日と支払期日が不自然(例:発行日に即日支払い)、金額がキリの良い数字すぎる(例:1,000,000円ぴったり)。

2. 売掛先の支払い能力(信用力)

これが審査の最重要項目です。AIは外部データベースと連携し、売掛先の客観的な信用力をスコアリングします。

- ポジティブ評価: 上場企業、官公庁、設立10年以上の黒字企業、信用調査会社の評点が高い。

- ネガティブ評価: 設立1年未満、赤字決算が続いている、代表者に破産歴がある、SNSで「支払いが遅い」などの悪評がある。

3. 申込者と売掛先の関係性(取引の継続性)

初めての取引相手への請求書よりも、長年の付き合いがある取引先への請求書の方が、AIからの評価は高くなります。これは、取引が安定的であり、請求書が問題なく支払われる可能性が高いと判断されるためです。

- ポジティブ評価: 通帳の履歴で、毎月ほぼ同額の入金が1年以上続いている。

- ネガティブ評価: 今回が初取引である、過去数ヶ月の間に取引が途絶えている期間がある。

AI審査で「落ちる人」に共通する5つの特徴

上記の審査ポイントを踏まえると、審査に落ちる人には明確な特徴が見えてきます。

1. 提出書類に不備や矛盾がある

これは「うっかりミス」では済みません。AIにとって、情報の不一致は「虚偽申告の可能性」を示す危険信号です。例えば、請求書の金額「1,100,000円」と入力フォームの金額「1,000,000円」が違うだけで、審査は即時ストップします。人間なら「桁を間違えたかな?」と確認してくれますが、AIにその忖度はありません。

2. 売掛先の信用力が低い(or 不明)

「友人が立ち上げたばかりの会社への請求書」や「ネットでしか繋がりのない海外企業への請求書」などは、AIが信用力を測定できず、審査通過は絶望的です。ファクタリングは、あくまで「信用力の高い売掛債権」を早期資金化するサービスなのです。

3. 請求書の内容に疑わしい点がある

あなたの会社の年商が500万円なのに、1,000万円の請求書を申し込んだらどうでしょう。AIは「事業規模に見合わない異常な取引」と判断します。また、支払いサイトが120日を超えるような請求書も、回収リスクが高いと見なされ、敬遠される傾向にあります。

4. 事業実態が確認できない

AIは、申込者の事業が実在するのかをオンラインで確認します。公式サイトがなく、住所がバーチャルオフィス、連絡先が携帯電話のみ、といった状態では、AIは「実態不明のペーパーカンパニー」と判断し、詐欺リスクを警戒します。最低限、事業内容がわかる簡素なウェブサイトは用意しておくべきでしょう。

5. 過去に金融トラブルがある(二重譲渡など)

申込者自身の信用情報も、AIはチェックしています。特に、同じ請求書を複数のファクタリング会社に売却しようとする「二重譲渡」は、明白な詐欺行為です。この情報は業界のデータベースで即座に共有され、一度記録されると、未来永劫ファクタリングの利用は不可能になると考えてください。絶対に手を出してはいけません。

AI審査を「通る人」が実践している3つの準備

では、審査通過率を高めるにはどうすれば良いのでしょうか。特別な裏技はありません。金融取引の王道である「信用の構築」を、AI向けに最適化するだけです。

1. 書類の事前準備と正確な情報入力

これは、AIに対する「誠実さ」のアピールです。申し込みの前に、以下の書類を不備なく、かつ鮮明なPDFデータで準備する習慣をつけましょう。

- 必須書類チェックリスト

- [ ] 本人確認書類(運転免許証など)

- [ ] 買い取りを希望する請求書

- [ ] 直近3ヶ月分の事業用口座の入出金明細(通帳コピー)

そして、オンラインフォームには、これらの書類に記載されている情報を、一字一句違わずに正確に入力してください。この地道な作業が、AIの信頼を得る第一歩です。

2. 信用力の高い売掛先の請求書を選ぶ

これは「戦略」です。複数の売掛債権を持っているなら、最もAIに評価されやすい「エース級」の請求書で申し込みましょう。優先順位は以下の通りです。

- 国や地方公共団体(最も信用力が高い)

- 上場企業

- 設立10年以上の優良中小企業

逆に、設立間もないベンチャー企業や個人事業主への請求書は、他の資金調達手段を検討するのが賢明です。

3. 取引の正常性を証明する資料を揃える

これは、AIに「物語」を伝える作業です。請求書だけでは伝わらない、「この取引は本物で、これまでも問題なく続いてきた」という事実を、客観的な証拠で補強します。

- 補足資料の例

- 売掛先と交わした基本契約書

- 発注書、受注書、納品書

- 過去1年分の入金履歴がわかる通帳のページ

これらの資料を添付することで、AIはあなたの取引を「一見さん」ではなく「お得意様」として認識し、評価を格段に高めてくれるでしょう。

よくある質問(FAQ)

Q: PayTodayの審査時間は本当に最短30分ですか?

A: はい、最短30分です。ただし、これは書類に不備がなく、審査がスムーズに進んだ場合の最速タイムです。 申し込みが集中する時間帯や、確認事項が発生した場合は数時間かかることもあります。特に初めて利用する際は、時間に余裕を持って申し込むことをお勧めします。

Q: 個人事業主やフリーランスでも申し込めますか?

A: はい、利用可能です。 PayTodayは法人だけでなく、個人事業主やフリーランスも積極的に受け入れています。ただし、事業実態を確認できる書類(確定申告書や事業用口座の履歴など)は必要になります。

Q: 審査に落ちた場合、再申し込みはできますか?

A: 可能です。ただし、同じ請求書で再度申し込んでも結果は変わりません。審査に落ちた原因(例:書類不備、売掛先の信用力など)を解消するか、別の信用力の高い売掛先の請求書で申し込む必要があります。

Q: 手数料はどのように決まるのですか?

A: 主に「売掛先の信用力」と「支払いサイトの長さ」によって決まります。信用力が高く、支払いサイトが短いほど手数料は低くなる傾向にあります。公式サイトの「1%~9.5%」という幅は、これらのリスク評価によって変動します。

Q: 取引先にファクタリングの利用を知られることはありませんか?

A: PayTodayは利用者とファクタリング会社の2社間で行う「2社間ファクタリング」のため、原則として取引先に通知されることはありません。 安心して利用できます。

まとめ

PayTodayの口コミは、あくまで個々の利用者の状況を反映した断片的な情報に過ぎません。重要なのは、その裏側にある「AI審査の仕組み」を正しく理解することです。

本記事で解説した通り、審査の鍵は「売掛先の信用力」と「取引の信頼性」にあります。

山崎正典元金融マンとして断言できるのは、準備を怠らず、信頼性の高い請求書を提出すれば、PayTodayは非常に強力な資金調達ツールになるということです。

この記事を参考に、ご自身の状況を客観的に見つめ直し、賢い資金繰りの一歩を踏み出してみてはいかがでしょうか。

⏱ 法人の資金繰り課題をスピード解決

┗ 最短3時間入金対応

┗ 審査通過率98%超の高い成約実績

┗ 厳選された優良ファクタリング会社のみ

【完全無料】「ファクタリングベスト」で最適な条件を今すぐ確認