最近、「給与のデジタルマネー払い」が解禁されたというニュースを目にした方も多いのではないでしょうか。

キャッシュレス化が進む現代において、給与の受け取り方が多様化するのは自然な流れかもしれません。

しかし、この動きと同時に「給与前払いサービス」という言葉もよく聞かれるようになりました。

一方で、数年前に社会問題となった「給与ファクタリング」と混同し、「なんだか危ないものではないか?」と不安に思う経営者やご担当者様もいらっしゃるかもしれません。

そこで今回は、銀行とファクタリング会社、両方の現場を知る専門家の視点から、この二つのサービスの本質的な違いと、企業が知っておくべきポイントを分かりやすく解説します。

この記事を最後まで読めば、その違いが明確になり、ニュースの裏側にある本質を理解し、自信を持って次の一手を考えられるようになるはずです。

【この記事の結論】「給与前払い」と「給与ファクタリング」は全くの別物です

| 比較項目 | 給与前払いサービス | 給与ファクタリング |

|---|---|---|

| ① 本質 | 従業員のための「福利厚生」 | 個人を対象とした「違法な貸金(ヤミ金)」 |

| ② 契約する相手 | 自社(勤務先)と従業員 | 悪質な業者と個人 |

| ③ お金の出どころ | 会社が支払うべき「本来の給与」 | 業者が用意した「貸付金」 |

| ④ 法的な位置づけ | 労働基準法に則った「適法」な制度 | 最高裁判決で「貸付け」と判断された「違法」行為 |

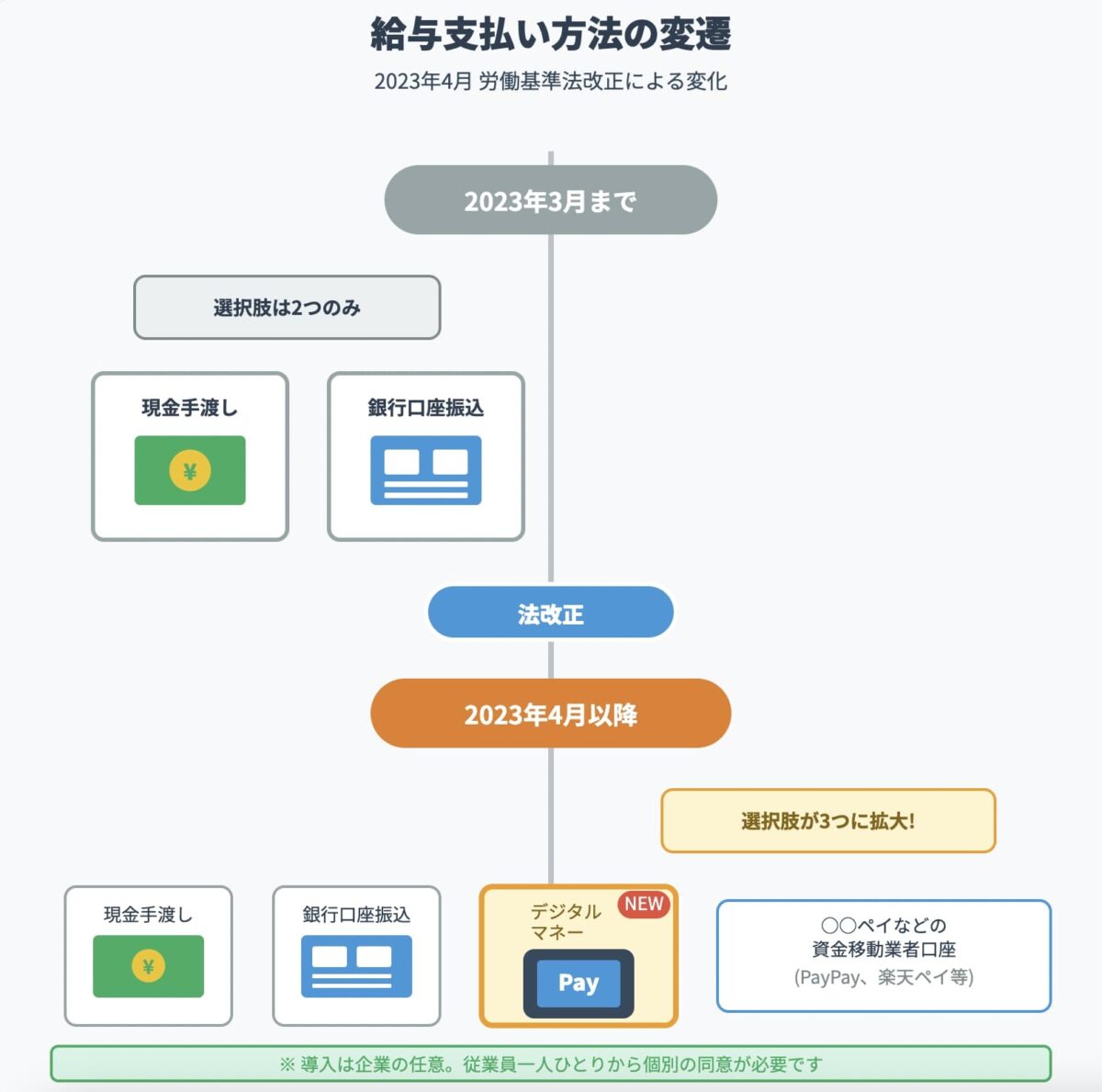

話題の「給与デジタルマネー解禁」とは?全ての始まりを簡単におさらい

まずは、今回の話題のきっかけとなった「給与デジタルマネー解禁」について、簡単におさらいしておきましょう。

そもそも何が変わったのか?

これまで法律で認められていた給与の支払い方法は、「現金手渡し」と「銀行口座への振込」の2つだけでした。

それが、2023年4月の労働基準法の改正により、これらに加えて厚生労働省が指定する資金移動業者の口座(いわゆる「〇〇ペイ」など)への給与支払いが、新たに追加されたのです。

ただし、これはあくまで選択肢が増えたという話です。

企業が導入するには従業員一人ひとりから個別に同意を得る必要があり、強制することはできません。

なぜ今、解禁されたのか?

背景には、社会全体のキャッシュレス化の急速な進展があります。

また、多様な働き方をする人が増え、給与の受け取り方も柔軟に対応する必要が出てきた、という側面もあります。

私が銀行員だった頃から、金融サービスのデジタル化は大きな潮流でした。

今回の解禁も、その大きな流れの中にある出来事だと捉えると、理解しやすいかもしれません。

「給与前払いサービス」の仕組み|これは従業員のための「福利厚生」です

さて、本題に入りましょう。

まず、健全なサービスである「給与前払いサービス」についてです。

結論から申し上げると、これは従業員の生活を支えるための「福利厚生」の一環であり、決して怪しいものではありません。

お金の流れで理解する「給与前払い」

給与前払いサービスとは、その名の通り、従業員が「既に働いた分」の給与を、本来の給料日よりも前に受け取れる制度です。

山崎正典

山崎正典あくまで企業が従業員に支払うべき給与の一部を、前倒しで支払うだけです。

従業員がお金を借りる「借金」では全くありません。

お金の流れは非常にシンプルです。

多くの場合は、外部のサービス提供会社がシステムを企業に提供し、勤怠データと連携させます。

従業員はスマホアプリなどから申請すれば、働いた実績に応じた金額を、給料日前に受け取れるという仕組みです。

なぜ「福利厚生」と言えるのか?

私が銀行で融資担当をしていた頃、多くの経営者が「従業員の定着」に頭を悩ませていました。

特に若い従業員は、冠婚葬祭や急な病気など、予期せぬ出費で生活が苦しくなることがあります。

給与前払いサービスは、そうした従業員にとってのセーフティネットになります。

消費者金融などに頼ることなく、急な出費に対応できる安心感は、仕事への集中力や会社へのエンゲージメントを高める効果が期待できます。

結果として、従業員満足度の向上や、人材の採用力強化・定着率アップにつながるため、「福利厚生」として導入する企業が増えているのです。

かつて問題視された「給与ファクタリング」の本質|これは「違法な金融取引」です

次に、言葉は似ていますが、全くの別物である「給与ファクタリング」について解説します。

これは専門家として断言しますが、実質的にヤミ金と同じ「違法な金融取引」です。

ファクタリングの本来の仕組み

解説の前に、私の専門分野である「ファクタリング」の本来の姿についてお話しさせてください。

本来のファクタリングは、企業が取引先に商品を販売して発生した「売掛債権(請求書)」をファクタリング会社に売却し、入金日より前に資金化する、国も認める合法的な資金調達手段です。

銀行融資が難しい状況でも、売掛債権さえあれば資金を調達できるため、多くの中小企業の資金繰りを支えています。

「給与ファクタリング」は何が問題だったのか?

問題となった「給与ファクタリング」は、この仕組みを悪用したものです。

これは、個人が将来会社から受け取る予定の「給与(賃金債権)」を、ファクタリング業者と称する者に売却(譲渡)し、そこから法外に高い手数料を引かれた現金を受け取るというものでした。

私が融資を担当していたある企業の従業員が、この給与ファクタリングに手を出してしまったことがありました。

彼は「債権の売買だから借金じゃない」と業者に言われ、安易に利用してしまったのです。

しかし、手数料は年利に換算すると1,000%を超えるような異常な高さで、一度利用すると抜け出せない蟻地獄に陥っていました。

これはもはや「金融」ではなく「搾取」です。

最高裁が「貸金業」と判断した理由

この悪質な手口に対し、ついに司法が鉄槌を下しました。

令和5年2月、最高裁判所は「給与ファクタリングは、形式が債権譲渡であっても、その実質は給与を担保にした『貸付け』である」と明確に判断したのです。

これは非常に重要な判決です。

つまり、貸金業の登録をせずにこの事業を行うことは、貸金業法違反(ヤミ金融)であると、国の最高機関が断定したことを意味します。

【専門家が断言】給与前払いサービスとファクタリングの決定的で本質的な違い

ここまでお読みいただければ、両者が全くの別物であることはお分かりいただけたかと思います。

ここで、経営者として絶対に押さえておくべき本質的な違いを、3つのポイントで整理します。

| 比較項目 | 給与前払いサービス | 給与ファクタリング(違法) |

|---|---|---|

| ① 契約の主体と目的 | 企業 ⇔ 従業員 (福利厚生) | 個人 ⇔ 業者 (金融取引) |

| ② お金の原資 | 企業が支払うべき本来の給与 | 業者が提供する貸付金 |

| ③ 法的根拠とリスク | 労働基準法に基づく制度 (適法) | 貸金業法・出資法に抵触 (違法) |

違い①:契約の主体と目的

- 給与前払い:あくまで企業と従業員の間で行われるもので、目的は福利厚生です。

- 給与ファクタリング:個人と業者の間で行われる、目的が金銭の貸借である金融取引です。

違い②:お金の原資

- 給与前払い:従業員が受け取るお金の出どころは、企業が支払うべき給与そのものです。

- 給与ファクタリング:業者が個人に渡すお金は、業者が用意した貸付金です。

違い③:法的根拠とリスク【最重要】

- 給与前払い:労働基準法で定められた「賃金支払いの原則」に則った合法的な制度です。

- 給与ファクタリング:最高裁判決で「貸付け」と判断されたため、貸金業登録のない業者が行えば違法なヤミ金行為となります。

【山崎からの提言】

金融の世界では、「債権譲渡」という言葉がよく使われます。

これは合法的な取引で使われる言葉ですが、悪質業者はこの言葉を隠れ蓑に、実態が「高金利の貸付」である取引を正当化しようとします。

経営者の皆様には、言葉の響きに惑わされず、「誰が、誰に、何のために、どこから出たお金を渡しているのか」という取引の実態を見抜く目を養っていただきたいと切に願います。

【経営者向け】給与前払いサービス導入のメリットと注意点

それでは、合法的な「給与前払いサービス」を、企業が導入する際のメリットと注意点を解説します。

メリット:人材確保と定着率の向上

最大のメリットは、やはり人材の確保と定着です。

私が銀行員として多くの中小企業を見てきた中で、事業成長の足かせとなっていたのは、いつの時代も「人手不足」でした。

- 求人広告に「給与前払い制度あり」と記載することで、応募数の増加が期待できる。

- 従業員の金銭的な不安を解消し、離職率の低下につなげる。

特に、アルバイトやパート従業員を多く雇用されている企業にとっては、非常に有効な一手となり得ます。

注意点:システム導入コストと管理業務

一方で、導入前に検討すべき点もあります。

- コスト:外部のサービスを利用する場合、初期費用や月額のシステム利用料が発生します。

- 管理業務:勤怠データとの正確な連携や、経理上の処理フローの確認が必要です。

闇雲に導入するのではなく、自社の従業員数や給与体系、そして何より従業員のニーズに合ったサービスを慎重に選ぶことが重要です。

複数のサービスを比較検討し、費用対効果をしっかり見極めてください。

よくある質問(FAQ)

最後に、経営者の皆様からよくいただく質問について、専門家としてお答えします。

Q: 給与ファクタリングは、もう完全になくなったのですか?

A: 最高裁判決により違法性が明確になりましたが、残念ながら完全になくなったとは言えません。

SNSなどで「後払い現金化」「ツケ払い現金化」などと手口を変えて、実質的な個人向け違法金融を行う悪質業者は依然として存在します。

「給与」を担保にお金を借りるような話には、絶対に、絶対に乗らないでください。これは専門家としての強い警告です。

Q: 給与前払いサービスの手数料は誰が負担するのですか?

A: サービスによって異なります。

企業が月額利用料を負担し、従業員は利用時に数百円程度のシステム手数料や振込手数料を負担する、という形が一般的です。

導入を検討する際は、従業員負担が過大にならないような料金体系のサービスを選ぶことが、福利厚生という目的を達成する上で非常に重要です。

Q: 従業員が給与前払いサービスを使いすぎる心配はありませんか?

A: 確かに、計画性のない利用は従業員の金銭感覚を鈍らせるリスクがゼロではありません。

そのため、多くのサービスでは前払いできる金額に「既労働分の70%まで」といった上限が設定されています。

企業としては、導入時に利用ルールを従業員にしっかりと周知し、必要であれば金融リテラシーに関する情報提供なども併せて行うことが望ましいでしょう。

Q: 給与デジタルマネー払いは、必ず導入しないといけないのですか?

A: いいえ、導入は企業の義務ではありません。

あくまで給与支払いの選択肢が一つ増えた、という位置づけです。

導入する場合には、従業員への丁寧な説明と、希望者一人ひとりから個別に書面などで同意を得ることが法律で定められています。

Q: 企業向けの通常のファクタリングは安全なのですか?

A: はい、企業が「売掛債権」を売却する通常のファクタリングは、経済産業省も中小企業に推奨している正当な資金調達手段です。

給与ファクタリングとは全くの別物ですので、ご安心ください。

ただし、ファクタリング会社の中にも様々な業者がいます。法外な手数料を請求するところも残念ながら存在します。

利用する際は、契約内容をしっかり確認し、複数の会社を比較して、信頼できるパートナーを選ぶことが極めて重要です。

まとめ

「給与デジタルマネー解禁」のニュースをきっかけに、「給与前払いサービス」と「給与ファクタリング」の違いについて解説してきました。

最後に、最も重要なポイントを繰り返します。

- 給与前払いサービスは、企業が従業員のために提供する「福利厚生」の一環です。

- 給与ファクタリングは、実質的に「違法な貸金(ヤミ金)」であり、決して手を出してはいけないものです。

言葉は似ていても、その本質は天と地ほど異なります。

銀行員として、そしてファクタリングのプロとして、私が経営者の皆様に最もお伝えしたいこと。

それは、新しいサービスや制度が登場した際には、その言葉のイメージに惑わされず、仕組みや法的根拠といった「本質」を正しく理解することが、あなた自身の会社と大切な従業員を守る上で最も重要だということです。

資金繰りの悩みは、経営者にとって孤独な戦いです。

しかし、正しい知識は、その暗闇を照らす強力な武器となります。

この記事が、皆様の正確なご理解の一助となり、明日への一歩を踏み出す勇気につながれば、専門家としてこれに勝る喜びはありません。

⏱ 法人の資金繰り課題をスピード解決

┗ 最短3時間入金対応

┗ 審査通過率98%超の高い成約実績

┗ 厳選された優良ファクタリング会社のみ

【完全無料】「ファクタリングベスト」で最適な条件を今すぐ確認