はじめまして。元銀行員で、ファクタリング会社の実務も経験した資金調達コンサルタントの山崎正典です。

「売掛先が個人だから、ファクタリングは無理だろう…」

個人のお客様を相手に事業をされているあなたは、資金繰りの相談先もなく、一人でそう思い詰めていませんか?銀行融資の壁に直面し、最後の望みであるファクタリングにも断られてしまう現実は、本当につらいものです。

山崎正典

山崎正典結論から申し上げます。売掛先が個人の場合、ファクタリングの審査が「極めて厳しい」のは事実です。しかし、道が完全に閉ざされたわけではありません。

この記事では、銀行とファクタリングの裏側をすべて見てきた私だからこそ語れる「審査の壁を越える3つの秘訣」を具体的に解説します。

【この記事の結論】「売掛先が個人」のファクタリング

| 疑問点 | 結論 |

|---|---|

| 売掛先が個人でも利用できる? | 可能だが極めて難しいのが現実。売掛先の「信用力」と債権の「実在性」の証明が困難なため、ほとんどの業者で原則NGとされます。 |

| 審査を通す秘訣は? | 「3つの証拠」を揃えることが重要です。 ①継続的な取引実績(通帳の入金履歴など) ②債権の存在証明(メールのやり取りなど) ③申込者自身の事業の安定性(確定申告書など) |

| 利用できた場合の注意点は? | 手数料は法人向けより割高になる傾向があり、対応できるファクタリング会社もごく一部に限られます。「誰でもOK」といった甘い言葉をうたう悪質業者には特に注意が必要です。 |

| 3社間ファクタリングは使える? | 現実的にほぼ不可能です。個人の売掛先から承諾を得る心理的ハードルが非常に高いため、基本は「2社間ファクタリング」での検討となります。 |

⏱ 法人の資金繰り課題をスピード解決

┗ 最短3時間入金対応

┗ 審査通過率98%超の高い成約実績

┗ 厳選された優良ファクタリング会社のみ

【完全無料】「ファクタリングベスト」で最適な条件を今すぐ確認

なぜ「売掛先が個人」のファクタリングは原則NGなのか?業界のホンネと3つの構造的理由

私がファクタリング会社で働いていた頃、多くの同僚が「個人向けの債権は、できれば避けたい」と口にしていました。

それには、感情論ではなく、ビジネスとして極めて合理的な3つの理由があります。

1. 売掛先の「信用力」がブラックボックスであるという現実

銀行員時代、法人の与信判断では決算書や登記簿謄本といった、いわば企業の「健康診断書」がありました。

しかし、個人の場合、その方の資産背景や他の借入状況まで正確に把握するのは至難の業です。

これはファクタリング会社も全く同じです。

ファクタリングは融資ではありませんが、売掛先(お客様)が期日通りに支払ってくれなければ、ビジネスとして成り立ちません。

その「支払ってくれる確率」が、個人の場合は法人に比べて極めて読みにくいのです。

この不確実性こそが、ファクタリング会社が最も恐れるリスクです。

2. 売掛債権の「実在性」の証明が困難

BtoB(法人対法人)の取引であれば、契約書、発注書、納品書、検収書といった一連の書類で、取引が「本当に存在した」ことを証明できます。

しかし、個人向けの取引ではどうでしょうか。

口約束や簡単なメールのやり取りで仕事が進むことも多く、客観的な証拠は請求書一枚だけ、というケースも少なくありません。

【現場の失敗談】

私がファクタリング会社にいた頃、請求書一枚で持ち込まれた個人向け債権の案件がありました。

しかし、裏付けを取ろうにも売掛先の個人に直接連絡するわけにもいかず、結局お断りしたことがあります。

後日、それは実在しない架空債権だったことが判明しました。

こうしたリスクを避けるため、ファクタリング会社は個人向け債権に慎重にならざるを得ないのです。

3. 回収業務における「コストと法的ハードル」の壁

万が一、売掛金の支払いが滞った場合を想像してみてください。

法人相手であれば「経理ご担当者様」と事務的に督促の連絡ができます。

しかし、個人が相手だと、感情的なトラブルに発展しやすく、回収にかかる手間や精神的なコストは計り知れません。

また、個人情報保護の観点から、ファクタリング会社が売掛先の個人へ連絡することには細心の注意が必要です。

これが、売掛先の承諾が必要な「3社間ファクタリング」が、個人向け債権では現実的にほぼ不可能と言われる大きな理由でもあります。

【元中の人が語る】審査の壁を越える3つの秘訣!可能性を切り拓く具体的アクション

原則NG。

では、諦めるしかないのでしょうか?

いいえ、そんなことはありません。

審査担当者の不安を払拭し、「この債権なら大丈夫かもしれない」と思わせるための具体的な秘訣が3つあります。

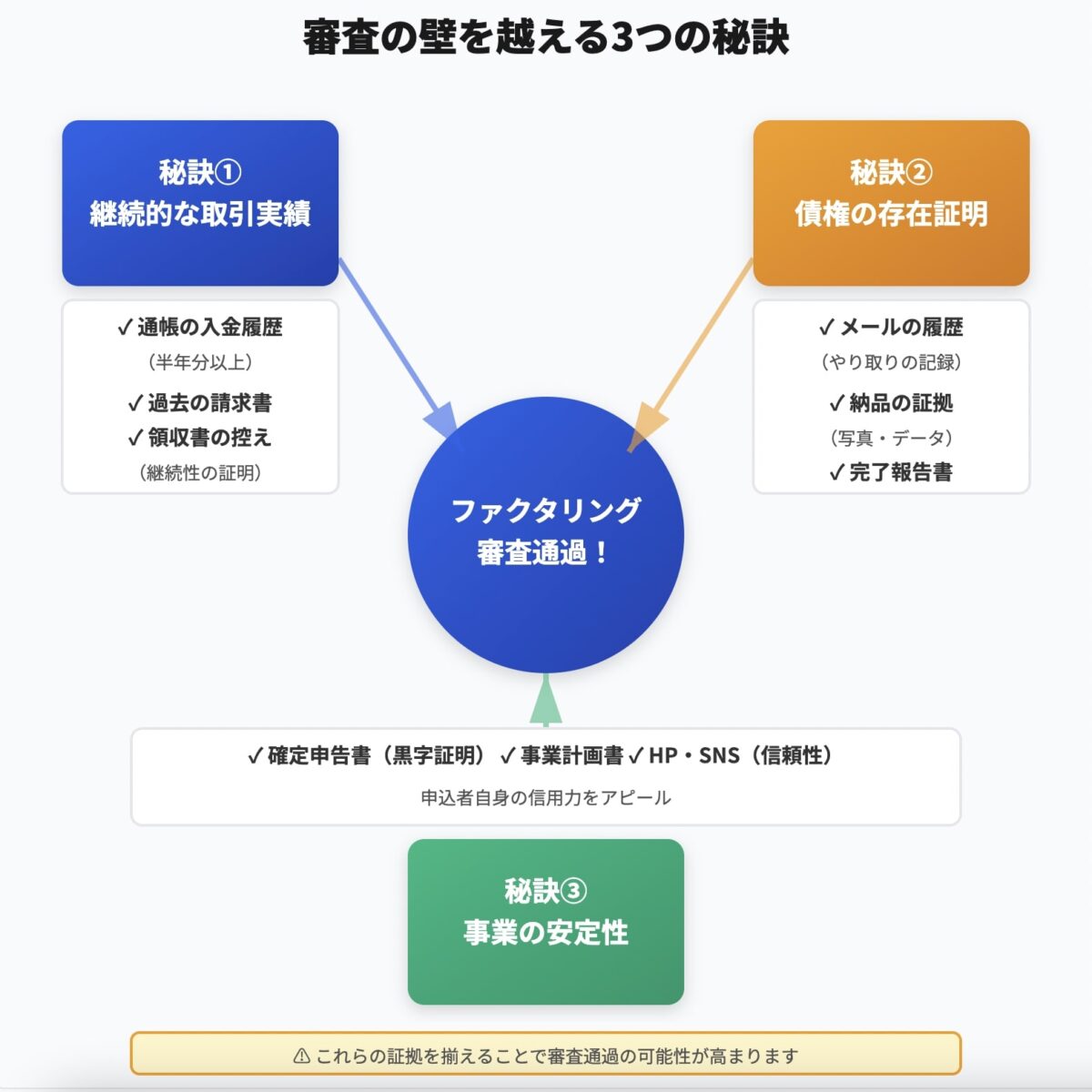

秘訣1:『継続的な取引実績』を客観的証拠で示す

審査担当者が何よりも見たがるのは、「今回だけたまたま発生した売上」ではなく、「毎月安定して入金がある優良な取引」であることの証拠です。

これが最も強力な武器になります。

- 過去複数ヶ月分(最低でも半年分)の通帳のコピー: 同じ売掛先から定期的・継続的に入金があることを示します。

- 過去の請求書・領収書の控え: 今回の請求が単発のものではないことを証明します。

秘訣2:売掛債権の『存在証明』を二重三重に固める

請求書は、審査のスタートラインに過ぎません。

審査担当者を「これなら間違いない」と納得させるための「脇を固める証拠」を、どれだけ用意できるかが勝負の分かれ目です。

- メールやチャットの履歴: 「〇〇の件、承知しました」「納品ありがとうございます」といった、取引内容がわかるやり取り。

- 納品を証明する写真やデータ: 制作物やサービス提供の証拠。

- サービス提供の完了報告書: 双方で業務完了を確認した書類。

秘訣3:申込者自身の『事業の安定性』をアピールする

「売掛先の信用力が不透明な分、せめて申込者であるあなたの事業はしっかりしていることを見せてほしい」

これが審査担当者の本音です。

銀行員時代、融資の最終判断では、事業主の方の人柄や事業への情熱が数字と同じくらい重要でした。

ファクタリングも、最後は「人」です。

あなた自身の信頼性をアピールしましょう。

- 直近の確定申告書: 事業が黒字であることを示します。

- 事業計画書: 今後の事業の見通しを伝えます。

- 事業用のホームページやSNS: あなたがどんな事業を営んでいるのかを公開し、社会的な信頼性を示します。

正直な現実。もし審査に通った場合の注意点とリスク

厳しい審査の壁を乗り越えられたとしても、安心してはいけません。

個人向け債権のファクタリングには、特有の注意点とリスクが存在します。

手数料は法人向けより割高になることを覚悟する

リスクの高い金融商品に高い保険料がかかるのと同じロジックです。

ファクタリング会社もビジネスですから、BtoC債権というハイリスクを引き受ける以上、その分の手数料はBtoB取引に比べて高めに設定せざるを得ません。

一般的な2社間ファクタリングの手数料相場は8%~18%程度ですが、これを上回る可能性も視野に入れておくべきです。

対応可能なファクタリング会社は極めて限定的

「どこでも扱っている」とは決して思わないでください。

個人向け債権に専門性を持っていたり、柔軟な審査基準を設けていたりする、ごく一部のファクタリング会社に限られます。

業者探しは慎重に行う必要があります。

悪質業者に注意!見極めのポイント

【山崎からの警告】

「個人向けOK」「誰でも審査に通る」

こうした甘い言葉には、必ず裏があります。

私が銀行やファクタリング会社で見てきた中で、そんなうまい話は一つもありませんでした。

特に個人向け債権という弱みに付け込む悪質な業者が存在することも事実です。

以下のポイントに一つでも当てはまったら、その業者との契約は絶対に避けてください。

- 契約書の内容が不明瞭: 手数料以外の費用(査定料、事務手数料など)が曖昧。

- 償還請求権がある: 売掛先が倒産した場合にあなたが返済義務を負う契約は、実質的な「貸付」であり、貸金業法に抵触する可能性があります。

- 法外な手数料を要求される: 相場を著しく逸脱した手数料は問題です。

- 会社の所在地や連絡先がはっきりしない

それでもファクタリングが難しい場合の代替資金調達法

ファクタリングの道がどうしても開けない場合でも、他の選択肢はあります。

それぞれの特徴を理解し、ご自身の状況に合った方法を検討しましょう。

| 資金調達法 | メリット | デメリット |

|---|---|---|

| 日本政策金融公庫 | 低金利で安定した借入が可能。個人事業主に優しい。 | 審査に時間がかかる。事業計画書の準備が必要。 |

| 自治体の制度融資 | 信用保証協会の保証により、銀行融資のハードルが下がる。 | 申込窓口や制度が自治体によって異なる。 |

| ビジネスローン | 審査が比較的スピーディ。オンラインで完結する場合も。 | ファクタリングよりは低いが、公的融資よりは金利が高い。借入であり、信用情報に影響する。 |

よくある質問(FAQ)

Q: 申込者自身も個人事業主ですが、利用できますか?

A: はい、利用できる可能性はあります。ただし、本記事で解説した通り、売掛先が個人の場合は審査が非常に厳しくなります。申込者様ご自身の事業の安定性や、売掛先との継続的な取引実績を証明することが、法人以上に重要になります。

Q: 売掛先が「個人事業主」の場合はどうなりますか?

A: 売掛先が消費者である「個人」の場合よりは、審査のハードルは少し下がります。なぜなら、開業届を出している個人事業主であれば、事業実態の確認がしやすいためです。しかし、法人に比べると信用力が低いと見なされるため、やはり継続的な取引実績などが重要視されることに変わりはありません。

Q: どんな業種だと個人向け債権のファクタリングを使いやすいですか?

A: 例えば、学習塾や習い事の月謝、パーソナルトレーニングジムの会費、Webデザイナーが個人から請け負う制作費など、毎月定額の支払いが発生する「サブスクリプション型」のビジネスモデルは、継続的な取引と見なされやすく、比較的相談しやすい傾向にあります。

Q: 3社間ファクタリングは利用できますか?

A: 売掛先が個人の場合、3社間ファクタリングは現実的にほぼ不可能です。個人の売掛先にファクタリングの承諾を得ることは心理的なハードルが非常に高く、また個人情報保護の観点からもファクタリング会社が直接連絡を取ることを避けるためです。基本的には2社間ファクタリングでの検討となります。

Q: 必要な書類は何ですか?

A: 通常のファクタリングで求められる本人確認書類、請求書、通帳のコピーなどに加え、売掛先との継続的な取引を証明するための過去複数ヶ月分の入金履歴や、取引の存在を裏付けるメールのやり取りなど、より多くの客観的な証拠資料の提出を求められることが一般的です。

まとめ

売掛先が個人の場合のファクタリングは、結論から言えば「不可能ではないが、極めてハードルが高い」のが正直な現実です。

ファクタリング会社が最も重視する「売掛先の信用力」と「債権の実在性」の証明が難しいため、多くの会社が二の足を踏みます。

しかし、本記事でご紹介した「継続的な取引実績」「客観的な証拠」「自身の事業の安定性」という3つの秘訣を徹底的に準備することで、その狭き門を突破できる可能性はゼロではありません。

山崎正典重要なのは、安易に利用を考えるのではなく、なぜ審査が厳しいのかという構造を理解し、手数料が高くなるなどのリスクも覚悟の上で、慎重に検討することです。

この記事が、資金繰りに悩むあなたの不安を少しでも和らげ、次の一歩を踏み出すための羅針盤となれば、専門家としてこれ以上の喜びはありません。

最終的な判断は、ご自身の事業状況を鑑みて、慎重に行ってください。

⏱ 法人の資金繰り課題をスピード解決

┗ 最短3時間入金対応

┗ 審査通過率98%超の高い成約実績

┗ 厳選された優良ファクタリング会社のみ

【完全無料】「ファクタリングベスト」で最適な条件を今すぐ確認