元・大手都市銀行の融資担当、山崎正典です。

銀行とファクタリング会社、両方の現場で数多くの中小企業の資金繰りを見てきた経験から断言します。多くの経営者が「ファクタリング」という選択肢を知りながら、その真価を活かしきれていません。

「買取型と保証型、結局どっちがいいんだ?」

「2社間と3社間の違いがよく分からない…」

「そもそも銀行融資と比べて、本当に得策なのだろうか?」

山崎正典

山崎正典月末の支払いを前に眠れない夜を過ごしたり、運転資金不足で大きなチャンスを逃しかけたり…そんな悔しい思いを、これ以上あなたにしてほしくありません。

ご安心ください。この記事は、単なる種類の解説書ではありません。銀行とファクタリング双方を知る私だからこそ書ける「あなたの会社の状況に最適な一手」を見つけるための資金繰りの羅針盤です。

【この記事の結論】ファクタリングの主要な種類と選び方

ファクタリングは、主に「買取型」と「保証型」の2種類に大別されます。自社の目的に合わせて最適な種類を選びましょう。

- 買取ファクタリング(最も一般的)

- 目的: 「すぐに資金が必要」な場合に利用。

- 仕組み: 売掛債権をファクタリング会社に売却し、早期に現金化する方法。

- ポイント: さらに取引形態によって「2社間」と「3社間」に分かれます。スピード重視なら2社間、手数料を抑えたいなら3社間がおすすめです。

- 保証ファクタリング

- 目的: 「取引先の倒産リスクに備えたい」場合に利用。

- 仕組み: 取引先が倒産した場合、ファクタリング会社が売掛金を保証してくれる保険のようなサービス。資金調達が目的ではない点に注意が必要です。

- その他の種類

- 一括ファクタリング: 大企業向けの支払いサイト短縮スキーム。

- 国際ファクタリング: 貿易取引における債権回収リスクを軽減。

⏱ 法人の資金繰り課題をスピード解決

┗ 最短3時間入金対応

┗ 審査通過率98%超の高い成約実績

┗ 厳選された優良ファクタリング会社のみ

【完全無料】「ファクタリングベスト」で最適な条件を今すぐ確認

-300x300.jpg)

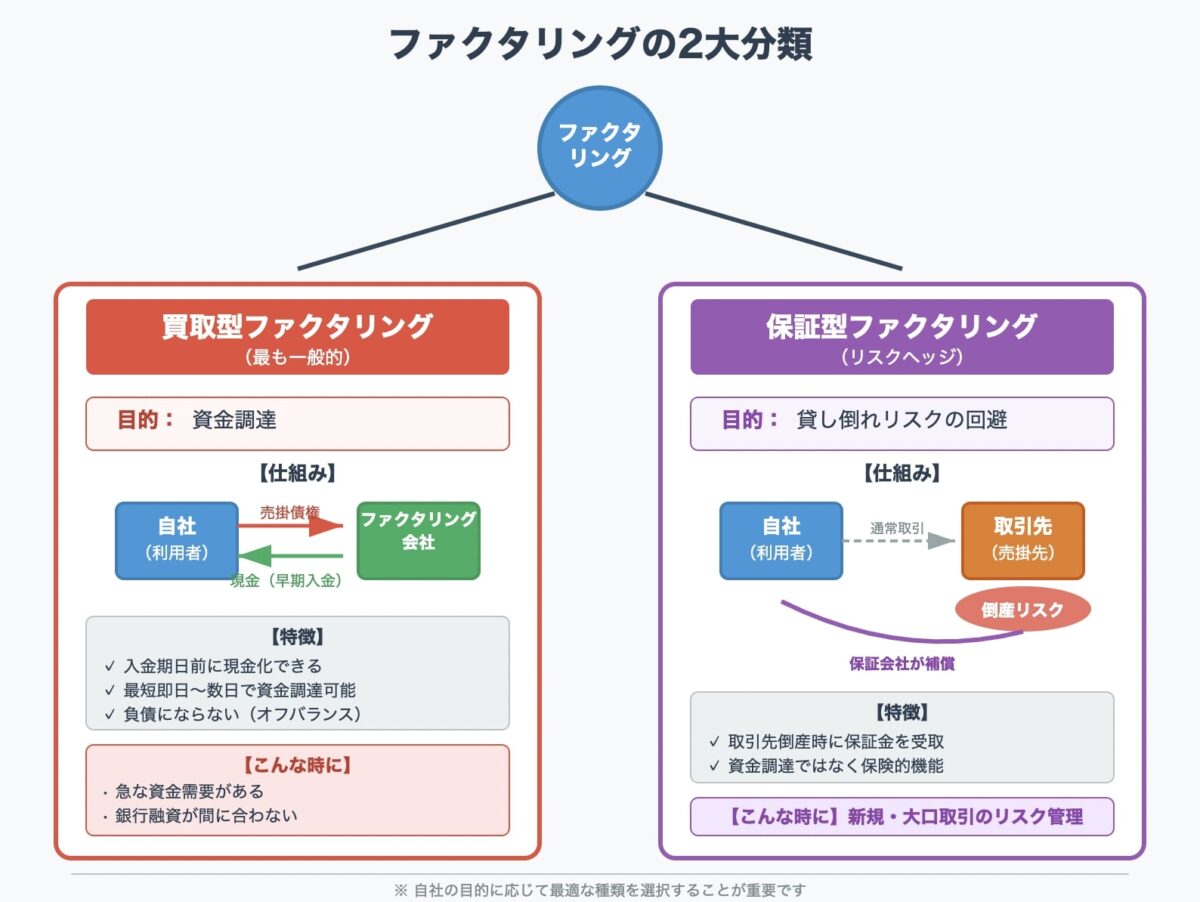

ファクタリングの2大分類:「買取型」と「保証型」の違いとは?

ファクタリングと一括りに言っても、その目的によって大きく2つの種類に分けられます。

まずはこの基本的な違いを理解することが、最適な選択への第一歩です。

買取型ファクタリング:売掛債権を「売却」して早期に資金化する仕組み

買取型ファクタリングは、あなたが保有している「売掛債権(請求書)」をファクタリング会社に売却することで、入金期日よりも早く現金を手に入れるためのサービスです。

私がファクタリング会社で担当した建設業のA社は、まさにこの典型例でした。

大口の案件を受注し、材料費や人件費の支払いが先に来るため、手元の資金がショート寸前だったのです。

銀行融資では間に合わないこの状況で、A社は売掛債権を売却(ファクタリング)し、数日で運転資金を確保。

無事にプロジェクトを成功させることができました。

このように、急な資金需要に応えられるのが買取型の最大の強みです。

目的は、ずばり「資金調達」です。

保証型ファクタリング:売掛先の「貸し倒れリスク」に備える保険的な仕組み

一方、保証型ファクタリングは、資金調達を目的としません。

これは、取引先が倒産するなどして売掛金が回収できなくなる「貸し倒れ」のリスクに備える、いわば保険のようなサービスです。

もし売掛先が倒産した場合、ファクタリング会社が契約した保証額を支払ってくれます。

銀行員時代、新規の取引先との大口契約に踏み切ったものの、その会社の与信情報が乏しく、役員会で「本当にこの取引は安全なのか?」と詰められた経験があります。

もし当時、この保証型ファクタリングの知識があれば、「万が一の場合は保証サービスで回収できます」と、より強力な説得材料になったでしょう。

新規事業や、これまで取引のなかった企業との大きな商談が決まった際に、攻めと守りを両立させるための非常に有効な一手です。

目的は、「リスクヘッジ(与信管理)」となります。

| 種類 | 目的 | メリット | デメリット |

|---|---|---|---|

| 買取型 | 資金調達 | 早期に資金化できる、負債にならない | 手数料がかかる |

| 保証型 | リスクヘッジ | 貸し倒れリスクを回避できる | 保証料がかかる、資金調達はできない |

保証型ファクタリングについては以下の記事も参考になります。

取引形態で変わる!「2社間ファクタリング」と「3社間ファクタリング」を徹底比較

資金調達を目的とする「買取型ファクタリング」は、さらに取引の登場人物によって2つの形態に分かれます。

これが「2社間」と「3社間」です。

両者の違いを理解することが、コストとスピードのバランスを考える上で極めて重要になります。

2社間ファクタリング:スピード重視で取引先に知られない方法

2社間ファクタリングは、「あなた」と「ファクタリング会社」の2社のみで契約が完結する方法です。

【メリット】

- スピードが速い:最短即日で資金化できる場合もある。

- 取引先に知られない:売掛先への通知や承諾が不要なため、資金繰りの状況を知られずに済みます。

【デメリット】

- 手数料が割高:3社間に比べて手数料が高くなる傾向があります。(相場:8%~18%)

- 債権譲渡登記が必要な場合がある:ファクタリング会社がリスクヘッジのために要求することがあります。

なぜ2社間の手数料は高いのか。それはファクタリング会社のリスクが高いからです。

ファクタリング会社は、売掛先からあなたに入金された後、そのお金をファクタリング会社へ送金してもらう必要があります。

ここで利用者が使い込んでしまう、あるいは別の支払いに充ててしまうという「持ち逃げ」のリスクが常に付きまといます。

この回収リスクの高さが、そのまま手数料に上乗せされているのです。

3社間ファクタリング:手数料を抑えたいが取引先の承諾が必要な方法

3社間ファクタリングは、「あなた」「ファクタリング会社」そして「売掛先」の3社が関与する方法です。

売掛先に債権を譲渡したことを通知し、承諾を得る必要があります。

【メリット】

- 手数料が安い:ファクタリング会社が売掛先から直接回収できるため、未回収リスクが低く、手数料も安くなります。(相場:5%~10%)

【デメリット】

- 時間がかかる:売掛先の承諾を得るプロセスがあるため、資金化までに時間がかかります。

- 取引先の承諾が必須:ファクタリング利用の事実が取引先に伝わります。

「ファクタリングを使うと、取引先に資金繰りが悪いと思われるのでは…」と心配される方が非常に多いです。

しかし、伝え方一つで印象は大きく変わります。

例えば、「国が推進する売掛債権活用による資金調達の一環で、財務の健全化を図るために導入しました」といったように、ポジティブな文脈で説明することで、むしろ先進的な取り組みと捉えてもらえるケースも少なくありません。

長年の付き合いがある信頼関係の深い取引先であれば、検討の価値は十分にあります。

2社間ファクタリングと3社間ファクタリングの違いについて詳しくは以下の記事をご覧ください。

【目的・状況別】最適なファクタリングの選び方|専門家が示す判断基準

さて、ここまでで基本的な種類はご理解いただけたかと思います。

ここからは、あなたの会社の状況に合わせて、どのファクタリングが最適なのか、具体的なケース別に見ていきましょう。

ケース1:とにかく早く資金が必要な場合

→ 結論:2社間ファクタリング

急な受注による仕入れ資金、従業員の給与、税金の支払いなど、1日でも早く現金が必要な場面では、スピードを最優先すべきです。

この場合、選択肢は「2社間ファクタリング」一択となります。

「最短即日!」と謳う業者は数多くありますが、実際に即日入金まで至るには、午前中の早い段階で申し込み、必要書類がすべて完璧に揃っていることが条件です。

決算書や請求書、通帳のコピーなど、事前に準備できるものは揃えておくと、手続きがスムーズに進みます。慌てて契約して、不利な条件を飲まないように注意してください。

ケース2:手数料コストを最優先で抑えたい場合

→ 結論:3社間ファクタリング

資金調達までの時間に多少の余裕があり、とにかく手数料を抑えたいのであれば「3社間ファクタリング」が最適です。

特に、継続的にファクタリングを利用する可能性がある場合、この手数料の差は経営に大きく影響します。

銀行員時代、多くの企業が金利0.1%の違いに一喜一憂するのを見てきました。

ファクタリングの手数料は、2社間と3社間で10%以上の差がつくことも珍しくありません。これは融資の金利とは比較にならないほどの大きなコストです。

特に、三菱UFJファクターやみずほファクターといった銀行系のファクタリング会社は、審査が厳しい傾向にありますが、その分手数料が低いことが多いです。取引先との関係が良好であれば、まずはこちらを検討すべきでしょう。

ケース3:取引先にファクタリング利用を知られたくない場合

→ 結論:2社間ファクタリング

取引先との関係性や、業界の慣習などから、どうしてもファクタリングの利用を知られたくないというケースも多いでしょう。

その場合は、「2社間ファクタリング」が唯一の選択肢となります。

2社間ファクタリングでも「債権譲渡登記」が契約条件になっている場合があります。

これは誰でも閲覧可能なため、登記情報を調べられればファクタリングの利用が知られる可能性があります。

秘匿性を最重要視するなら、契約前に「債権譲渡登記が必須かどうか」を必ず確認してください。登記不要で契約できる会社を選ぶことが重要です。

ケース4:取引先の信用力に不安がある(貸し倒れを防ぎたい)場合

→ 結論:保証型ファクタリング

「資金は足りているが、新規の大口取引先の経営状況が少し心配だ…」

「あの会社、最近良くない噂を聞くな…」

このような、将来の貸し倒れリスクに備えたい場合は「保証型ファクタリング」を活用しましょう。

私が担当したある製造業のB社は、海外の新規取引先から大型の受注を受けました。

しかし、相手は海外企業で与信調査が難しく、まさに「ハイリスク・ハイリターン」の状態でした。

そこでB社は保証ファクタリングを利用し、万が一の貸し倒れリスクをヘッジした上で、安心して取引に臨むことができました。

これは、売上を伸ばすための「攻めの与信管理」と言えるでしょう。

まだある!特定のニーズに応える特殊なファクタリングの種類

基本的な種類以外にも、特定の業界や商習慣に特化したファクタリングが存在します。

自社に当てはまるものがないか、確認しておきましょう。

一括ファクタリング:大手企業が導入する支払いシステム

これは、支払企業(主に大手企業)が主導して導入する仕組みです。

納入業者が支払企業に対する売掛債権を、支払企業が提携する金融機関に売却することで、早期に資金化できます。

手形発行の手間やコストを削減できるため、手形の代替手段として普及が進んでいます。

国際ファクタリング:海外取引における債権回収リスクを軽減

輸出企業が、海外の輸入企業に対する売掛債権をファクタリング会社に売却する仕組みです。

海外企業の与信調査や債権回収は国内取引に比べて格段に難しく、為替変動のリスクも伴います。

国際ファクタリングは、これらのリスクをまとめてカバーできる有効な手段です。

以下の記事も参考になります。

診療報酬・介護報酬ファクタリング:医療機関・介護事業者向け

病院やクリニック、介護施設などが、社会保険診療報酬支払基金(社保)や国民健康保険団体連合会(国保)に対して持つ診療報酬・介護報酬債権をファクタリング会社に売却する仕組みです。

これらの報酬は入金まで2ヶ月以上かかるため、その間の資金繰りを改善する目的で広く利用されています。

以下の記事でも詳しく紹介しております。

元銀行員が解説!ファクタリングと銀行融資、賢い使い分けとは?

資金調達を考える上で、多くの方が悩むのが「ファクタリングと銀行融資、どちらを選ぶべきか?」という点でしょう。

銀行とファクタリング、両方の現場を知る私から、その本質的な違いと賢い使い分けについて解説します。

スピードと審査基準の違い

最も大きな違いは、審査の「視点」です。

銀行融資

審査の対象は「あなたの会社」です。返済能力があるか、財務状況は健全か、事業計画に妥当性はあるか、といった点が厳しく見られます。そのため審査に時間がかかります。

ファクタリング

審査の対象は「売掛先の会社」です。あなたの会社が赤字でも、税金を滞納していても、売掛先が期日通りに支払ってくれる信用力さえあれば、利用できる可能性が高いのです。

銀行員時代に私が書いていた融資の稟議書は、申込企業の過去3期分の決算書分析から始まり、事業計画の妥当性、担保評価、経営者の人物像まで、何十ページにも及ぶものでした。

一方、ファクタリング会社の審査書は極めてシンプルです。最も重要な項目は「売掛先の信用情報」。ここに問題がなければ、審査はスピーディーに進みます。この構造の違いが、そのまま入金までの時間の差になっているのです。

資金の性質とバランスシートへの影響

会計上の扱いも全く異なります。

銀行融資

「負債(借入金)」です。バランスシートの負債の部が増えるため、自己資本比率が下がり、財務の健全性が悪化したように見えます。

ファクタリング

「資産(売掛金)の売却」です。資産が減って現金が増えるだけで、負債は増えません(オフバランス化)。むしろ、借入金を増やすことなく資金調達ができるため、財務体質をスリム化できます。

こんな時はファクタリング、こんな時は銀行融資

結論として、どちらが優れているという話ではなく、目的と状況に応じた使い分けが最も重要です。

- ファクタリングが適しているケース

- 急な資金需要で、とにかくスピードを優先したい時

- 銀行融資の審査に通らなかった、あるいは審査を待てない時

- 短期的なつなぎ資金が必要な時

- 負債を増やさずに資金調達したい時

- 銀行融資が適しているケース

- 設備投資など、長期・高額な資金が必要な時

- 資金調達コスト(金利)を極力抑えたい時

- 時間に余裕があり、じっくり交渉できる時

両者の特性を理解し、時には両方を組み合わせるハイブリッドな戦略も、これからの経営者には求められるでしょう。

ファクタリングと銀行融資の違いについては以下の記事も参考になります。

よくある質問(FAQ)

Q: ファクタリングの手数料相場はどれくらいですか?

A: 契約形態によって大きく異なります。

一般的に、2社間ファクタリングで8%~18%程度、3社間ファクタリングで5%~10%程度が目安とされています。

ただし、売掛先の信用力や債権額によって変動するため、必ず複数社から見積もりを取ることをお勧めします。

Q: 赤字決算でもファクタリングは利用できますか?

A: はい、利用できる可能性は十分にあります。

ファクタリングの審査で最も重視されるのは、利用者(自社)の経営状況よりも売掛先の支払い能力だからです。

銀行融資を断られた企業でも利用できるのがファクタリングの大きなメリットの一つです。

Q: 個人事業主でもファクタリングは利用可能ですか?

A: はい、多くのファクタリング会社が個人事業主との取引に対応しています。

ただし、法人に比べて与信審査が厳しくなる場合や、買取可能額に上限が設けられることがあります。

事前に対応可能か確認することが重要です。

Q: 「償還請求権」とは何ですか?注意すべき点を教えてください。

A: 償還請求権とは、万が一売掛先が倒産して売掛金が回収不能になった場合に、ファクタリング会社が利用者に対して支払いを求める権利のことです。

日本のファクタリング契約は「償還請求権なし(ノンリコース)」が主流ですが、契約書に「償還請求権あり(ウィズリコース)」と記載されていないか、必ず確認してください。

償還請求権ありの契約は、実質的に売掛債権を担保とした融資(貸金業)にあたる可能性があり、貸金業登録のない業者が行っている場合は違法となります。

Q: 悪質なファクタリング業者を見分けるポイントはありますか?

A: 契約書を交付しない、手数料が法外に高い(年利換算で貸金業法の上限金利を超える)、契約内容について詳細な説明をしない、といった業者は注意が必要です。

私の業界経験から言えるのは、会社の登記情報や実績、口コミなどをしっかり確認し、少しでも疑問があれば契約しない勇気を持つことが何よりも大切です。甘い言葉に惑わされないでください。

まとめ

本記事では、ファクタリングの主要な種類から目的別の選び方、さらには銀行融資との賢い使い分けまで、私の経験を交えながら網羅的に解説しました。

最後に、これだけは覚えておいてください。

重要なのは、自社の置かれた状況や資金調達の目的を明確にし、それに最も適した手段を冷静に選択することです。

- とにかく早い資金が必要か? → 2社間ファクタリング

- コストを抑えたいか? → 3社間ファクタリング

- 貸し倒れに備えたいか? → 保証型ファクタリング

- 長期的な資金が必要か? → 銀行融資

ファクタリングは、正しく理解し活用すれば、企業のキャッシュフローを劇的に改善する力強い味方となります。

しかし、その手軽さから安易に利用すれば、高い手数料が経営を圧迫するリスクも伴います。

この記事が、資金繰りに悩むあなたにとって「正しく知って有益に活用する」ための一助となれば、これほど嬉しいことはありません。

⏱ 法人の資金繰り課題をスピード解決

┗ 最短3時間入金対応

┗ 審査通過率98%超の高い成約実績

┗ 厳選された優良ファクタリング会社のみ

【完全無料】「ファクタリングベスト」で最適な条件を今すぐ確認