インタビュアー:山崎 正典(ファクタリング賛否両論事務局)

山崎:

インタビュアーの山崎正典です。

元銀行員の私だからこそわかるのですが、資金繰りの相談は本当に勇気がいるものですよね。

銀行で中小企業融資の最前線に立ち、その後ファクタリング会社で実務を経験したからこそ、経営者の皆様が抱える孤独と不安が痛いほどわかります。

今回は、そんな皆様の羅針盤となるべく、ファクタリング業界の最前線で活躍されている現役役員の田中様(仮名)をお招きしました。

普段は決して聞けない業界の「今と未来」、そしてファクタリング会社が心から取引したいと願う「本当に良い顧客」の姿について、忖度なく語り合います。

この記事を読めば、業界のリアルな動向を掴み、あなたの会社がファクタリングを賢く活用するための具体的なヒントが得られるはずです。

田中様、本日はよろしくお願いいたします。

田中様(仮名):

よろしくお願いいたします。

山崎さんのような、銀行とファクタリング双方の現場をご存知の方と話せるのを楽しみにしていました。

今日は何でも聞いてください。

⏱ 法人の資金繰り課題をスピード解決

┗ 最短3時間入金対応

┗ 審査通過率98%超の高い成約実績

┗ 厳選された優良ファクタリング会社のみ

【完全無料】「ファクタリングベスト」で最適な条件を今すぐ確認

-300x300.jpg)

まずは単刀直入に。今のファクタリング業界の現状をどう見ていますか?

山崎:

では早速ですが、単刀直入にお伺いします。

今のファクタリング業界、田中さんの目にはどう映っていますか?

私が銀行にいた10年以上前は、まだ少し裏技的な資金調達法というイメージでしたが、随分と景色が変わったように感じます。

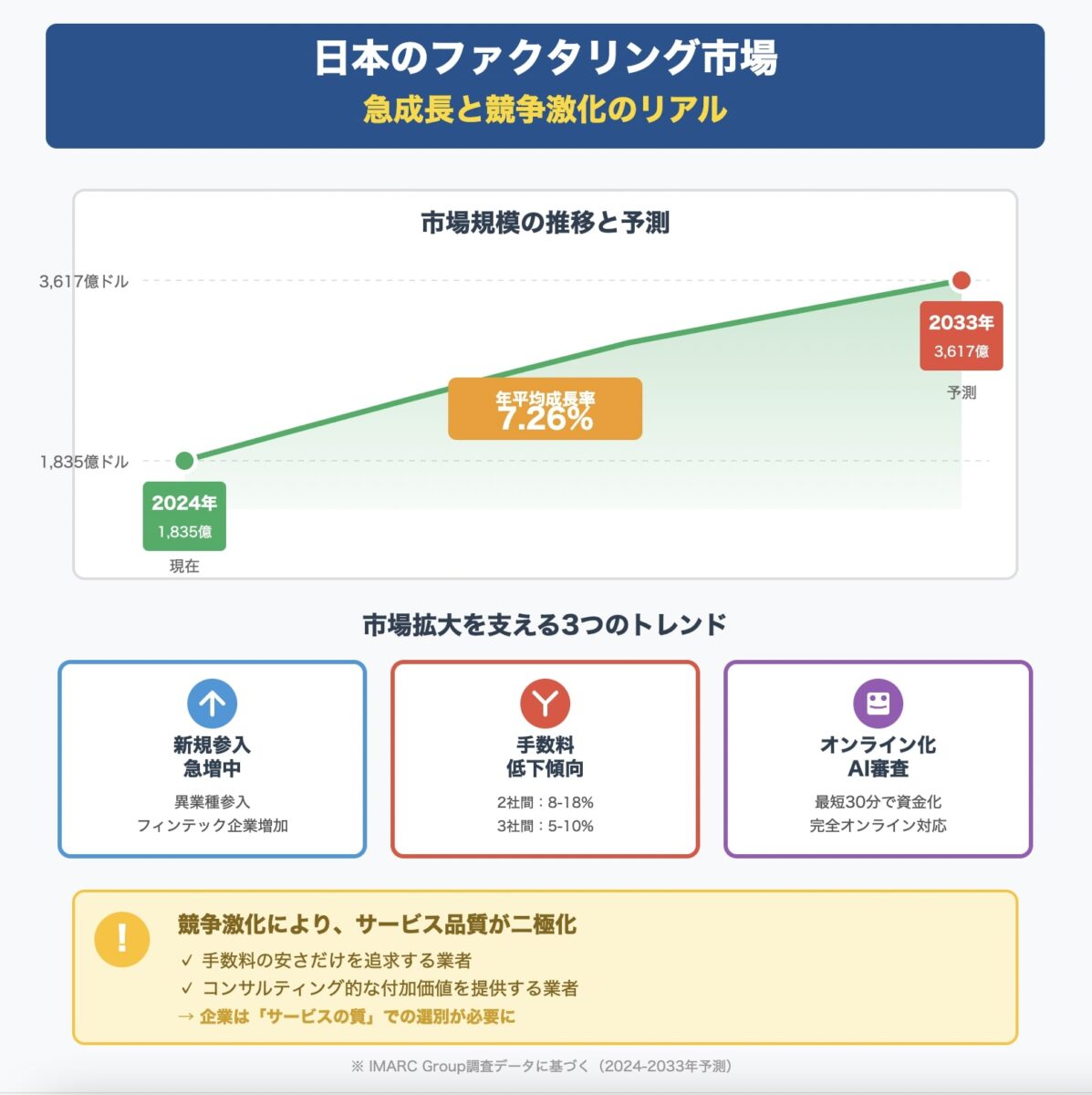

市場規模の拡大と競争激化のリアル

田中様:

おっしゃる通り、景色は一変しましたね。

市場規模は確実に拡大しています。

背景には、国が手形廃止を推進していることや、民法改正で債権譲渡がしやすくなったことが大きいです。

ただ、それに伴って新規参入が爆発的に増え、競争は熾烈を極めています。

結果として、手数料は数年前に比べてかなり低下傾向にありますね。

利用者にとっては良いことですが、我々としてはサービスの質で差別化しないと生き残れない時代になったと感じています。

山崎:

なるほど。

銀行融資の現場でも、低金利競争は常にありましたが、それとはまた質の違うスピード感ですね。

サービスの質が二極化している、というお話も耳にしますが、そのあたりはいかがでしょうか。

田中様:

まさにその通りです。

手数料の安さだけを追求する業者と、我々のようにコンサルティング的な付加価値を提供しようとする業者とで、明確に分かれてきている印象です。

オンライン・AI化はどこまで進んでいるか

山崎:

サービスの質という点で、オンライン化やAI審査の導入も大きなテーマだと思います。

私がファクタリング会社で商品開発をしていた頃は、いかにオンラインで手続きを完結させ、かつ不正を防ぐかという点が大きな課題でした。

現場の最前線では、今どこまで進んでいるのでしょうか。

田中様:

技術の進歩は目覚ましく、今やオンライン完結は当たり前になりました。

AI審査も導入しており、膨大なデータを基に瞬時にリスクを算出できるため、審査スピードは格段に上がっています。

最短30分で資金化、というのも今や珍しくありません。

山崎:

それは凄いですね。

ただ、AIだけでは判断できない部分もあるのではないでしょうか?

例えば、決算書は赤字でも、社長の事業にかける熱意や将来性といった定性的な部分です。

銀行員時代、最終的に融資の決め手になるのは、そういった「人」の部分でした。

田中様:

全く同感です。

AIはあくまで一次判断のツールです。

特に2社間ファクタリングでは、利用者様から売掛金を我々に振り込んでいただくというプロセスがあるため、最終的にはその方の信頼性が何より重要になります。

AIが「リスク高」と判断しても、面談でのお話や提出資料の丁寧さから「この方なら大丈夫だ」と判断し、契約に至るケースは少なくありません。

最後は「人」を見る、という点は今も昔も変わりませんね。

避けて通れない「悪質業者」と法規制の動き

山崎:

心強いお話です。

一方で、残念ながら業界にはびこる「悪質業者」の問題も避けては通れません。

銀行融資を断られ、藁にもすがる思いで相談に来た経営者を食い物にするような業者は、私も断じて許せません。

業界の健全化に向けた動きはいかがでしょうか。

田中様:

非常に根深い問題です。

ファクタリング業を直接規制する法律がないため、実質的に高利な貸付を行っている「偽装ファクタリング」が後を絶ちません。

金融庁も注意喚起を強めていますが、決定的な解決には至っていないのが現状です。

我々のような正規の業者は、業界団体で自主規制ルールを設けるなど、健全化に努めています。

利用者の方々にも、甘い言葉に惑わされず、契約内容をしっかり確認する、という自己防衛の意識を持っていただきたいと切に願います。

【山崎の視点:元銀行員として】

銀行融資には貸金業法という厳格な法律がありますが、ファクタリングにはそれがありません。この法的な空白が、悪質業者が生まれる温床になっています。だからこそ、利用者は「自分の身は自分で守る」という意識が何よりも重要なのです。

業界の未来について。テクノロジーはファクタリングをどう変えますか?

山崎:

ありがとうございます。

次に、業界の「未来」についてお伺いします。

AIやテクノロジーの進化は、これからファクタリングをどう変えていくとお考えですか?

AI審査の進化と「与信」の未来像

田中様:

AI審査はさらに進化していくでしょう。

今はまだ決算書や請求書といった静的なデータが中心ですが、今後は会計ソフトと連携して、日々の入出金データや受発注の動向といった「生きたデータ」をリアルタイムで分析できるようになるはずです。

山崎:

それは面白いですね。

銀行ではどうしても過去の決算書が評価の中心でしたが、リアルタイムのデータを見られるようになれば、設立間もないスタートアップや、今は赤字でも事業が上向いている企業など、これまで光が当たりにくかった会社も正当に評価される可能性がありますね。

「与信」の概念そのものが変わるかもしれません。

サービスの多様化と「組込型金融(エンベデッド・ファイナンス)」への展開

田中様:

まさしく。

さらに一歩進んで、会計ソフトや販売管理システムにファクタリング機能が組み込まれる「エンベデッド・ファイナンス」の流れも加速すると見ています。

山崎:

請求書を発行した瞬間に、そのシステム上で「この請求書を〇〇円で即時資金化しますか?」というボタンが表示されるようなイメージですね。

そうなれば、経営者は資金繰りを意識することなく、ボタン一つでキャッシュフローを最適化できる。

資金調達が、特別なイベントではなく、日常業務の一部になる未来が来るかもしれませんね。

ここからが本題です。ファクタリング会社が考える「本当に良い顧客」とは?

山崎:

さて、ここからがこの記事の本題です。

多くの経営者が一番知りたいであろう質問をします。

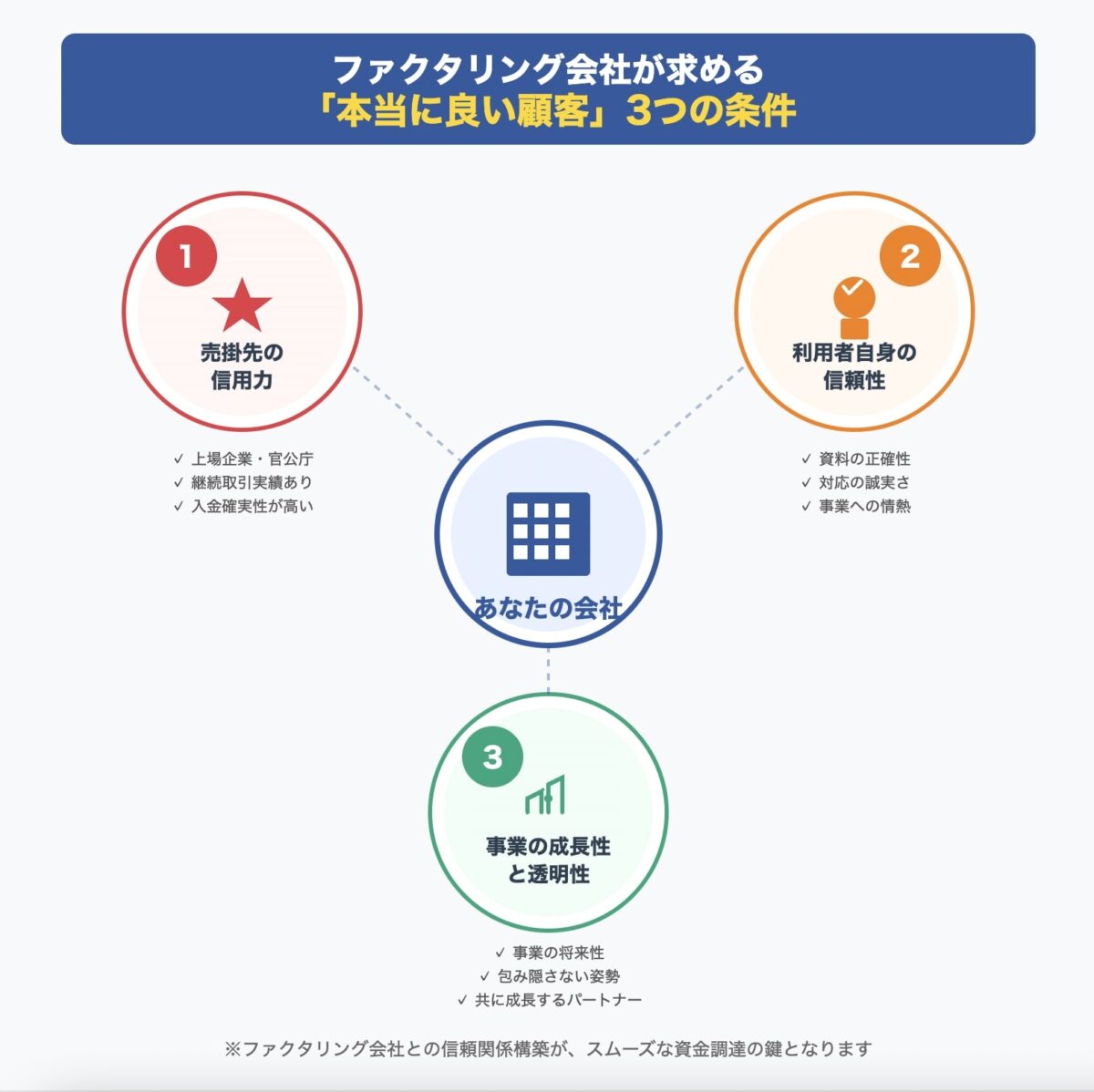

ファクタリング会社にとって、「本当に良い顧客」とは、ずばりどのような方なのでしょうか?

最重要ポイントは「売掛先の信用力」

田中様:

これは明確です。

何よりもまず「売掛先の信用力が高い」ことです。

ファクタリングは、利用者様の信用力ではなく、売掛先からの入金可能性を担保にお金を立て替えるサービスです。

ですから、売掛先が上場企業や官公庁、あるいは継続的に取引実績のある優良中小企業であれば、我々も安心して債権を買い取ることができます。

山崎:

銀行融資でいうところの「担保」に近い考え方ですね。

ただ、不動産のような担保と違うのは、自社が努力して築き上げてきた「取引実績」そのものが評価される点です。

これは中小企業にとって大きな希望だと思います。

意外と見られている「利用者自身の信頼性」

山崎:

とはいえ、売掛先の信用力さえ高ければ、利用者自身はどんな状態でも良い、というわけではありませんよね?

田中様:

もちろんです。

特に2社間ファクタリングでは、利用者様の信頼性が非常に重要になります。

具体的には、以下のような点を見ています。

- 提出資料の正確さ:請求書や通帳のコピーなどがきちんと整理されているか。

- 対応の誠実さ:質問に対して、ごまかさずに正直に答えてくれるか。

- 事業への情熱:なぜこの資金が必要で、事業をどうしていきたいかを語れるか。

山崎:

よく分かります。

銀行員時代、決算書は立派なのに、社長のお話にどうも一貫性がなく、事業への熱意が感じられない…という会社は、結局融資を見送ることがありました。

数字の裏にある「人」や「想い」を我々は見ている。

これは金融の基本ですね。

事業の成長性と透明性:未来を共に創るパートナーとして

田中様:

おっしゃる通りです。

我々は、単発の資金繰りを助けるだけでなく、その会社の事業が成長していくのを応援したいと思っています。

ですから、会社の現状や資金使途について、包み隠さずオープンに話してくれる方は、非常に信頼できます。

山崎:

「これで新しい機械を導入して、生産性を上げるんです!」と目を輝かせて語ってくれる社長には、こちらも何とかして力になりたい、と自然に思いますよね。

ファクタリング会社を単なる「業者」ではなく、「事業を共に創るパートナー」として見てくれる経営者こそが、我々にとっても「本当に良い顧客」だと言えるのかもしれません。

逆に、審査で敬遠されがちな顧客の特徴はありますか?

山崎:

良い顧客像が明確になったところで、逆の側面からもお聞きします。

これは残念ながら審査が難しい、敬遠されがちだ、という顧客にはどのような特徴がありますか?

これは多くの経営者にとって、他山の石となる重要な情報だと思います。

売掛債権の存在が不明瞭・複雑なケース

田中様:

まず大前提として、買い取るべき売掛債権の存在がはっきりしないケースは審査のしようがありません。

例えば、以下のような場合です。

- 請求書や発注書、契約書といったエビデンス(証拠)がない、または不備がある。

- 個人名の請求書など、事業性の取引かどうかが判断しにくい。

- 取引を始めたばかりで、過去の入金実績が確認できない。

山崎:

なるほど。

特に注意すべきは「二重譲渡」のリスクですね。

つまり、同じ請求書を複数のファクタリング会社に売却しようとするケースです。

これは詐欺行為にあたる可能性もあり、我々が最も警戒する点の一つです。

複数社への同時申込と「相見積もり」の境界線

山崎:

二重譲渡と関連して、複数の会社に同時に申し込む、いわゆる「かけもち」についてはどうお考えですか?

手数料を比較したいという経営者の気持ちも分かりますが。

田中様:

健全な「相見積もり」は全く問題ありません。

むしろ推奨したいくらいです。

問題なのは、何社にも同時に審査を申し込み、情報を小出しにしながら天秤にかけるようなケースです。

ファクタリング会社は信用情報機関で情報を共有しているわけではありませんが、業界内での横のつながりはあります。

「あの会社、うちにも申し込んできていますよ」という話は意外と耳に入るものです。

そうなると、各社とも「何か問題があるのでは?」と警戒してしまい、かえって審査が滞る原因になります。

山崎:

まずは1〜2社に絞って誠実に向き合うことが、結果的にスムーズな資金調達への近道だということですね。

経営姿勢への疑問符:説明責任を果たさないケース

田中様:

最後に、やはりこれも「人」の部分に行き着きます。

事業内容や資金繰りの状況について質問しても、「それは関係ないでしょう」「とにかく早くお金を振り込んでくれ」といった態度を取られるケースです。

山崎:

銀行員時代にも経験があります。

我々はパートナーとして事業を理解したいのに、経営者の方が壁を作ってしまう。

これでは信頼関係は築けませんし、当然ながら審査も前に進みません。

金融機関との付き合い方の基本として、説明責任を果たすという姿勢は不可欠ですね。

最後に、経営者が「良いファクタリング会社」を見抜くためのポイントを教えてください。

山崎:

ここまで、業界のリアルな内情を伺ってきました。

最後に、この記事を読んでいる経営者の皆様へ、アドバイスをお願いします。

数あるファクタリング会社の中から、「本当に信頼できる良い会社」をどう見抜けばよいでしょうか。

手数料の「安さ」だけでなく「根拠」を確認する

田中様:

まず、手数料の「安さ」だけで選ばないでください。

重要なのは、「なぜその手数料率なのか」という根拠を明確に説明できるかどうかです。

「御社のこの取引は、売掛先の信用力が非常に高く、期日通り入金される可能性が99%なので、低い手数料でご案内できます」

このように、リスク評価に基づいてきちんと説明できる担当者がいる会社を選んでください。

見積書に記載のない、不明瞭な追加費用がないかもしっかり確認すべきです。

契約内容の透明性:債権譲渡登記や償還請求権の有無

山崎:

契約内容の確認も極めて重要ですね。

特に経営者の皆様に、これだけは覚えて帰ってほしいという専門用語が2つあります。

「償還請求権(しょうかんせいきゅうけん)」と「債権譲渡登記(さいけんじょうととうき)」です。

田中さん、これを分かりやすく解説いただけますか。

田中様:

はい。

- 償還請求権:簡単に言うと、「売掛先が倒産したら、その責任を利用者様が負うかどうか」という取り決めです。優良なファクタリング会社は、責任を負わない「ノンリコース」契約が基本です。これが、万が一の時のお守りになります。

- 債権譲渡登記:これは、「この売掛債権は、確かに我々ファクタリング会社が譲り受けましたよ」と法的に公示する手続きです。主に二重譲渡を防ぐ目的で行われます。必須かどうか、費用は誰が負担するのか、事前に必ず確認してください。

山崎:

この2点を確認しないまま契約するのは、絶対に避けるべきですね。

担当者の専門性と対応力:単なる資金提供者以上の価値

田中様:

そして最後は、やはり「担当者」です。

あなたの会社のビジネスモデルをきちんと理解しようと努め、親身に相談に乗ってくれるか。

質問への回答は迅速で丁寧か。

単にお金を出すだけの存在ではなく、あなたの会社の未来を一緒に考えてくれるパートナーとなり得るか。

その視点で担当者を見ていただければ、きっと良い会社に巡り会えるはずです。

まとめ

山崎:

田中様、本日は貴重なお話を誠にありがとうございました。

今回の対談を通じて、ファクタリング業界がテクノロジーの力で進化を続ける一方、利用者と提供者の「信頼関係」という、極めて普遍的な価値がより一層重要になっていることが浮き彫りになりました。

ファクタリング会社が求めるのは、単に信用力の高い売掛先を持つ企業だけではありません。

自社の事業の未来を誠実に語り、共に成長を目指せるパートナーです。

この記事が、資金繰りに悩む経営者の皆様にとって、最適な資金調達の実現と、信頼できるパートナー選びの一助となれば、これに勝る喜びはありません。

ファクタリングは、正しく理解し、賢く使えば、あなたの事業を力強く後押しする「第三の資金調達法」となり得るのです。

⏱ 法人の資金繰り課題をスピード解決

┗ 最短3時間入金対応

┗ 審査通過率98%超の高い成約実績

┗ 厳選された優良ファクタリング会社のみ

【完全無料】「ファクタリングベスト」で最適な条件を今すぐ確認