2025年、日銀による段階的な金利引き上げが続き、日本の金融市場は大きな転換点を迎えています。

元銀行員の私だからこそわかるのですが、こうした経済ニュースが報じられるたび、中小企業の経営者様にとっては「うちの会社の資金調達は、これからどうなるんだろう…」と、胸がざわつくものですよね。

山崎正典

山崎正典私がファクタリング会社で見てきた多くの中小企業も、最初はあなたと同じ悩みを抱えていました。

本記事では、元都市銀行で中小企業の融資を担当し、現在ファクタリングの専門家として活動する私、山崎正典が、この歴史的な金利引き上げが中小企業の資金調達、特に銀行融資にどのような影響を与えるのか。

そして、新たな選択肢として注目されるファクタリング市場の可能性について、現場の視点から徹底的に解説します。

この記事を読み終える頃には、金利上昇という時代の変化を乗り切るための、実践的な知識と戦略が手に入っているはずです。

ぜひ、最後までお付き合いください。

【この記事の結論】日銀の利上げと中小企業の資金繰り

| 読者の疑問 | 結論 |

|---|---|

| 日銀の利上げ、中小企業への影響は? | 金融機関からの借入金利が上昇し、返済負担が増加。特に、変動金利での借入や追加融資を検討している企業は注意が必要です。 |

| 資金繰りが悪化したらどうすればいい? | 従来の融資以外の選択肢として「ファクタリング」が有効です。これは売掛債権(請求書)を売却して、最短即日で資金化できるサービスです。 |

| ファクタリングのメリットは? | 融資よりも早く資金調達が可能で、赤字決算や税金滞納があっても利用できる場合があります。また、信用情報にも影響しません。 |

| どんな企業におすすめ? | 「銀行融資の審査に時間がかかる」「急な資金需要が発生した」「融資枠がいっぱい」といった課題を抱えるすべての中小企業・個人事業主におすすめです。 |

⏱ 法人の資金繰り課題をスピード解決

┗ 最短3時間入金対応

┗ 審査通過率98%超の高い成約実績

┗ 厳選された優良ファクタリング会社のみ

【完全無料】「ファクタリングベスト」で最適な条件を今すぐ確認

-300x300.jpg)

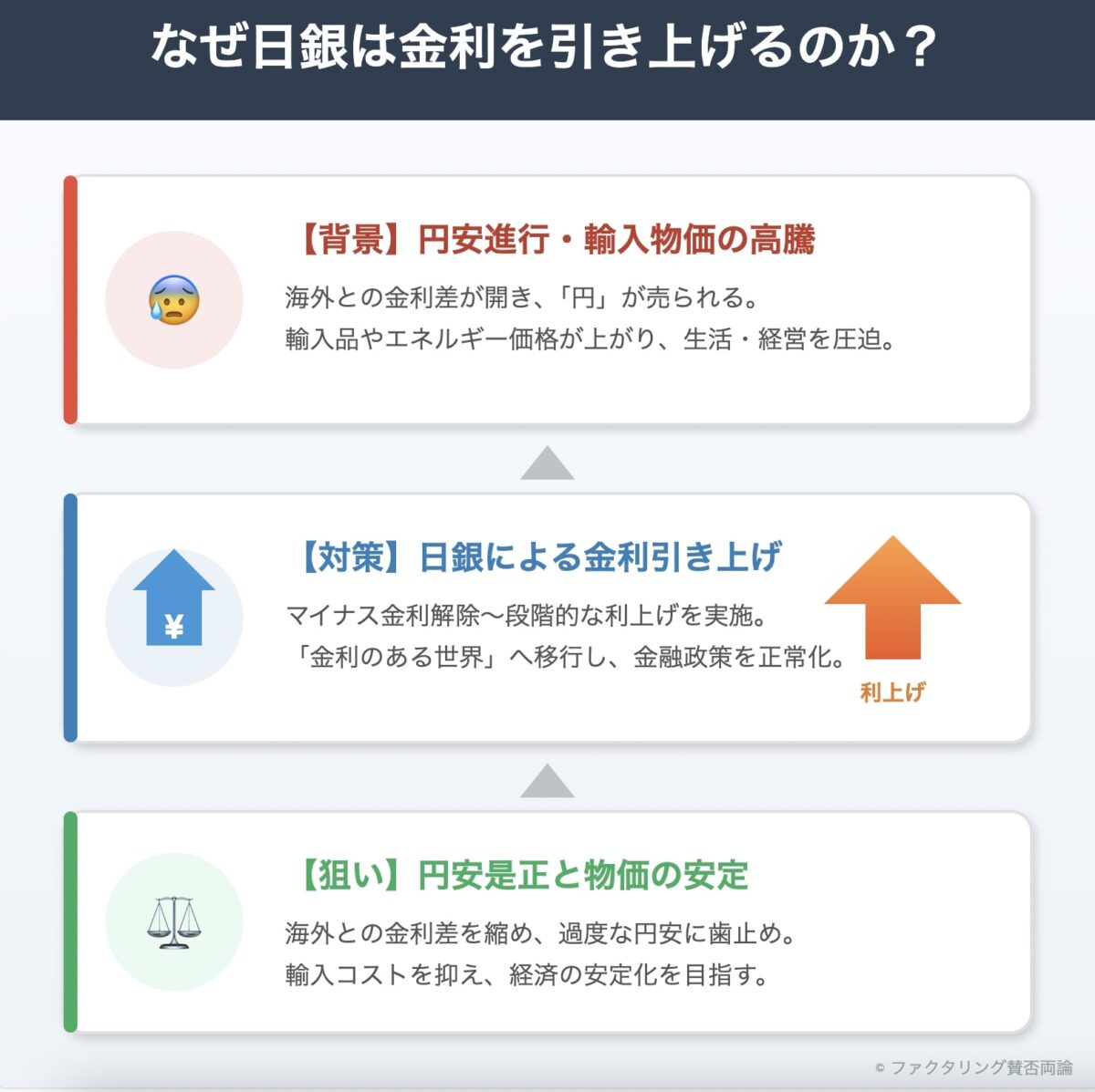

日銀はなぜ今、金利を引き上げるのか?【2025年最新動向と今後の見通し】

まずは、今回のテーマの出発点である「日銀の金利引き上げ」について、その背景と現状を簡単におさらいしておきましょう。

難しい経済用語は使いません。

「なぜ、今になって金利が上がるのか」という本質を、分かりやすく解説します。

2025年に本格化した金利引き上げの経緯と現状

記憶に新しい2024年のマイナス金利解除を皮切りに、日銀は段階的な利上げに踏み切りました。

そして2025年に入り、その動きは加速。

現在の政策金利は、約17年ぶりとも言われる水準にまで達しています。

参考: 2025年版 中小企業白書(HTML版) 第2節 金利・為替・物価 | 中小企業庁

私が銀行員だった頃は「金利は下がるのが当たり前」という時代でしたから、この転換がいかに歴史的なものであるか、肌で感じています。

これは、日本の経済が約30年続いたデフレから、ついに脱却しようとしている大きなサインなのです。

金利引き上げの主な目的:円安是正と物価安定

では、なぜ日銀は金利を引き上げるのでしょうか。

目的は大きく分けて2つあります。

- 行き過ぎた円安の是正

- 輸入インフレによる物価上昇の抑制

海外からの原材料やエネルギーの輸入価格が上がり、スーパーの値札が次々と変わっていくのを、皆さんも実感されているはずです。

金利を引き上げることで、海外との金利差を縮小させ、円の価値を安定させる(円安に歯止めをかける)狙いがあります。

これにより、輸入物価を落ち着かせ、経済の安定を図ろうとしているのです。

今後の金融政策はどうなる?専門家が予測する2026年以降のシナリオ

多くの経済研究所のレポートでは、日銀は今後も利上げ路線を継続する可能性が高いと予測されています。

市場では、2025年後半から2026年にかけて、さらなる追加利上げが行われるとの見方が大勢です。

これは何を意味するのか。

つまり、「金利のある世界」が日常になるということです。

私たち中小企業経営者は、この変化を一時的なものと捉えるのではなく、中長期的な視点で自社の資金調達戦略を根本から見直す必要に迫られているのです。

金利引き上げで中小企業の資金調達はどう変わる?【銀行融資への影響】

では、金利が上がると、具体的に中小企業の資金調達、特に生命線である銀行融資にはどのような影響が出るのでしょうか。

ここからは、元銀行員の視点も交えながら、現場で起こりうる変化をリアルにお伝えします。

利益を圧迫する有利子負債:データで見る金利上昇のインパクト

まず直面するのが、借入金の利息負担増加です。

帝国データバンクの調査によれば、借入金利がわずか0.25%上昇するだけで、中小企業1社あたりの負担は年間平均で約68万円も増加し、経常利益を約2%も押し下げるという試算が出ています。

山崎正典特に、私が銀行員時代に担当していたような、従業員10名未満の小規模な事業者様ほど、この影響は深刻です。

売上から経費を差し引いて、ようやく残った利益が、金利の上昇によって静かに削り取られていく。

これは、経営者の皆様にとって、まさにボディブローのように効いてくる厳しい現実です。

「すでに金利は上がっている」- 9割の企業が実感する資金調達環境の変化

「金利上昇はまだ先の話」と思っていませんか?

それは大きな誤解です。

東京商工リサーチの調査では、すでに4割以上の企業が借入金利の上昇を経験しており、実に9割の企業が1年以内の上昇を予測しているというデータがあります。

金利上昇は、未来の予測ではなく、すでに始まっている「今、そこにある危機」なのです。

銀行の融資姿勢は厳格化へ?元銀行員が語る審査の裏側

そして、経営者の皆様に最も知っておいていただきたいのが、銀行の融資姿勢の変化です。

私が銀行で融資審査を行っていた経験から断言しますが、金利上昇局面において、銀行は貸し倒れリスクを何よりも警戒します。

金利が上がれば、企業の返済負担は増える。

つまり、返済が滞る企業が増える可能性が高まるわけです。

そうなると、銀行はどう動くか?

- 審査のハードルを上げる:企業の返済能力をより厳しく、保守的に評価するようになります。

- 担保や保証を重視する:特に、不動産担保に乏しい企業や、財務体質が盤石とは言えない企業は、新規融資や追加融資の審査が格段に厳しくなる可能性があります。

- 将来性をシビアに見る:事業計画の実現可能性を、これまで以上に厳しく精査するようになります。

「これまで通りの付き合いだから大丈夫だろう」という希望的観測は、残念ながら通用しなくなるかもしれません。

いざ資金が必要になった時に「申し訳ありませんが、今回は…」と、非情な宣告を受ける可能性も十分に考えられるのです。

新たな選択肢「ファクタリング」市場が注目される理由

銀行融資のハードルが上がる中、新たな資金調達の選択肢として、今まさに注目を集めているのが「ファクタリング」です。

私が専門とするこの分野が、なぜ金利上昇時代に有効なのかを解説します。

負債を増やさずに資金調達?ファクタリングの仕組みとは

まず、最も重要なポイントからお伝えします。

ファクタリングは、銀行融資のような「借金(融資)」ではありません。

これは、貴社が保有している「売掛債権(請求書)」をファクタリング会社に売却して、早期に現金化する「債権売買契約」です。

【ここが重要!】

借金ではないため、バランスシート(貸借対照表)上で負債が増えることはありません。

つまり、財務体質を悪化させることなく、将来の売上を「前倒し」で手に入れることができるのです。

これは、銀行からの評価を維持したい企業にとって、非常に大きなメリットと言えます。

なぜ今ファクタリングなのか?金利上昇局面で高まる3つの優位性

銀行融資が厳しくなる今だからこそ、ファクタリングの持つ優位性が際立ちます。

1. 審査対象が違う(柔軟な審査)

- 銀行融資:審査の対象は「あなたの会社」の財務状況や返済能力です。赤字決算や税金滞納は大きなマイナス要因になります。

- ファクタリング:審査で最も重視されるのは「売掛先(取引先)」の信用力です。あなたの会社が赤字でも、売掛先の信用が高ければ利用できる可能性が高いのです。

2. 圧倒的なスピード

- 銀行融資:審査に数週間から1ヶ月以上かかることも珍しくありません。

- ファクタリング:申し込みから最短即日で資金化が可能です。急な資金需要に迅速に対応できます。

3. 信用情報に影響しない

- 銀行融資:申し込みや利用の履歴は、信用情報機関に記録されます。

- ファクタリング:債権の売買契約なので、信用情報には一切記録されません。今後の銀行融資に影響を与える心配がないのです。

拡大するファクタリング市場:国も後押しする中小企業の新たな資金調達手段

ファクタリングは、もはや一部の企業が使う特殊な手法ではありません。

現在の市場規模は約6兆円にまで成長しており、今後も拡大が見込まれています。

さらに、中小企業庁も、中小企業が不動産担保に頼らずに資金調達できるよう、売掛債権の活用を積極的に推進しています。

ファクタリングは、国も認める健全で、これからの時代に不可欠な資金調達手法なのです。

【専門家が徹底比較】ファクタリングと銀行融資、あなたの会社に合うのはどっち?

「なるほど、ファクタリングの良さは分かった。でも、うちの会社にはどっちが合っているんだろう?」

そう思われた経営者のために、両者の違いを客観的に比較し、具体的な判断基準をお示しします。

審査基準・スピード・コストを一覧表で比較

| 比較項目 | ファクタリング | 銀行融資 |

|---|---|---|

| 審査対象 | 売掛先の信用力が中心 | 自社の財務状況・返済能力が中心 |

| 資金化スピード | 最短即日〜数日 | 数週間〜1ヶ月以上 |

| 手数料/金利 | 手数料(売却額の数%〜) | 金利(年利) |

| 財務への影響 | 負債にならない(オフバランス) | 負債になる(オンバランス) |

| 信用情報 | 記録されない | 記録される |

| 担保・保証人 | 原則不要 | 原則必要 |

関連記事: ファクタリングと銀行融資の違い徹底比較!資金調達に失敗しない選び方ガイド

こんな企業にはファクタリングがおすすめ!具体的な活用ケース

私がファクタリング会社でご支援してきた経験から、特に以下のような状況ではファクタリングが非常に有効です。

- 急な大型受注で、仕入れ資金がすぐに必要になった

- 銀行に融資を申し込んだが、断られてしまった

- 決算が赤字、または税金を滞納している

- 取引先に知られずに、急な資金ショートを乗り切りたい

- 銀行の融資枠は、いざという時のために温存しておきたい

ファクタリング利用時の注意点と優良な会社の選び方

もちろん、良いことばかりではありません。

ファクタリングのデメリットは、一般的に銀行融資の金利に比べて手数料が割高であることです。

また、残念ながら、法外な手数料を請求する悪徳業者が存在するのも事実です。

【山崎からのアドバイス】

良いファクタリング会社を見極めるポイントは、非常にシンプルです。

- 手数料体系が明確で、分かりやすいか?

- 契約内容について、あなたが納得するまで丁寧に説明してくれるか?

- あなたの会社の状況を親身にヒアリングしてくれるか?

複数の会社から見積もりを取り、対応を比較することが、失敗しないための鉄則です。

よくある質問(FAQ)

Q: ファクタリングに違法性はないのですか?

A: はい、ファクタリングは売掛債権の売買契約であり、貸金業法が適用される融資とは異なる合法的な資金調達手法です。ただし、給与ファクタリングなど一部の悪質なサービスと混同しないよう注意が必要です。

Q: 個人事業主でもファクタリングは利用できますか?

A: はい、多くのファクタリング会社が法人だけでなく個人事業主も対象としています。売掛債権(請求書)があれば利用可能です。

Q: 取引先にファクタリングの利用を知られてしまうことはありますか?

A: お客様とファクタリング会社の2社間で行う「2者間ファクタリング」であれば、取引先に通知や承諾を得る必要がないため、知られることなく資金調達が可能です。

Q: 審査にはどのような書類が必要ですか?

A: 一般的には、①本人確認書類、②売掛債権の存在を証明する書類(請求書、契約書など)、③過去の取引実績がわかる通帳のコピーなどが必要です。決算書や担保・保証人は原則不要です。

Q: 銀行融資とファクタリングは併用できますか?

A: はい、併用可能です。銀行からの借入がある状態でも、ファクタリングは利用できます。ファクタリングは負債にならないため、銀行の融資審査に直接的な悪影響を与えにくい点もメリットです。

まとめ:金利上昇時代を乗り切る、新たな羅針盤

日銀の金利引き上げは、多くの中小企業にとって、資金調達環境が厳しくなることを意味します。

銀行の扉が、以前よりも少しだけ重くなるかもしれません。

しかし、これは決して悲観すべきことだけではありません。

従来の銀行融資一辺倒だった資金繰りを見直し、自社の状況や目的に合った、多様な選択肢を検討する絶好の機会でもあるのです。

その中でもファクタリングは、特にスピードと柔軟性において、これからの時代を乗り切るための非常に有力な選択肢となります。

この記事が、金利上昇という荒波の中を進む経営者の皆様にとって、進むべき道を照らす一筋の光となり、貴社の持続的な成長を実現するための一助となれば、専門家としてこれに勝る喜びはありません。

資金繰りの悩みは、一人で抱え込まずに、ぜひ専門家を頼ってください。

あなたの会社の未来を、一緒に切り拓いていきましょう。

⏱ 法人の資金繰り課題をスピード解決

┗ 最短3時間入金対応

┗ 審査通過率98%超の高い成約実績

┗ 厳選された優良ファクタリング会社のみ

【完全無料】「ファクタリングベスト」で最適な条件を今すぐ確認